Партнерство

Технічна підтримка

Тарифи

1. Розрахункові операції відповідно до ЗУ 265/95-ВР та зобов'язання при їх здійсненні

1.1. Нормативні документи по розрахунковим операціям

1.2. ЗУ 265/95-ВР визначає сутність розрахункових операцій та порядок їх проведення

1.3. Постанова КМУ 894 визначає обов'язок торговця забезпечити можливість здійснення безготівкових розрахунків

1.4. Розрахункова операція – це

1.5. Зобов'язання торговця які виникають при здійсненні розрахункових операцій

2. Хто здійснює розрахункові операції відповідно до ЗУ та підпадає під зобов'язання використовувати РРО/ПРРО, а хто ні

2.1. Здійснюють розрахункові операції та підпадають під зобов'язання фіскалізації

2.2. Цікаві цифри щодо ФОП, які зобов'язані фіскалізуватись та активність використанння ПРРО

3. Від застосування РРО та ПРРО звільнено

3.1. Від застосування РРО та ПРРО та розрахункових книжок звільнено

3.2. Від застосування РРО та ПРРО при застосуванні розрахункових книжок звільнено

4. Вимоги до процесу розрахункових операцій: форма чеку, звітність, облік товарів

4.1 Законний чек

4.2 Обов'язкові реквізити чеку відповідно до Положення №13

4.3. Приклад коректного розрахункового документу (чеку)

4.4. Правила заведення товару в чек

4.5. Коректне заведення акцизних товарів в чек

4.6 Ведення обліку товарів

4.7 Звіти при роботі РРО/ПРРО

4.8 Контрольна стрічка

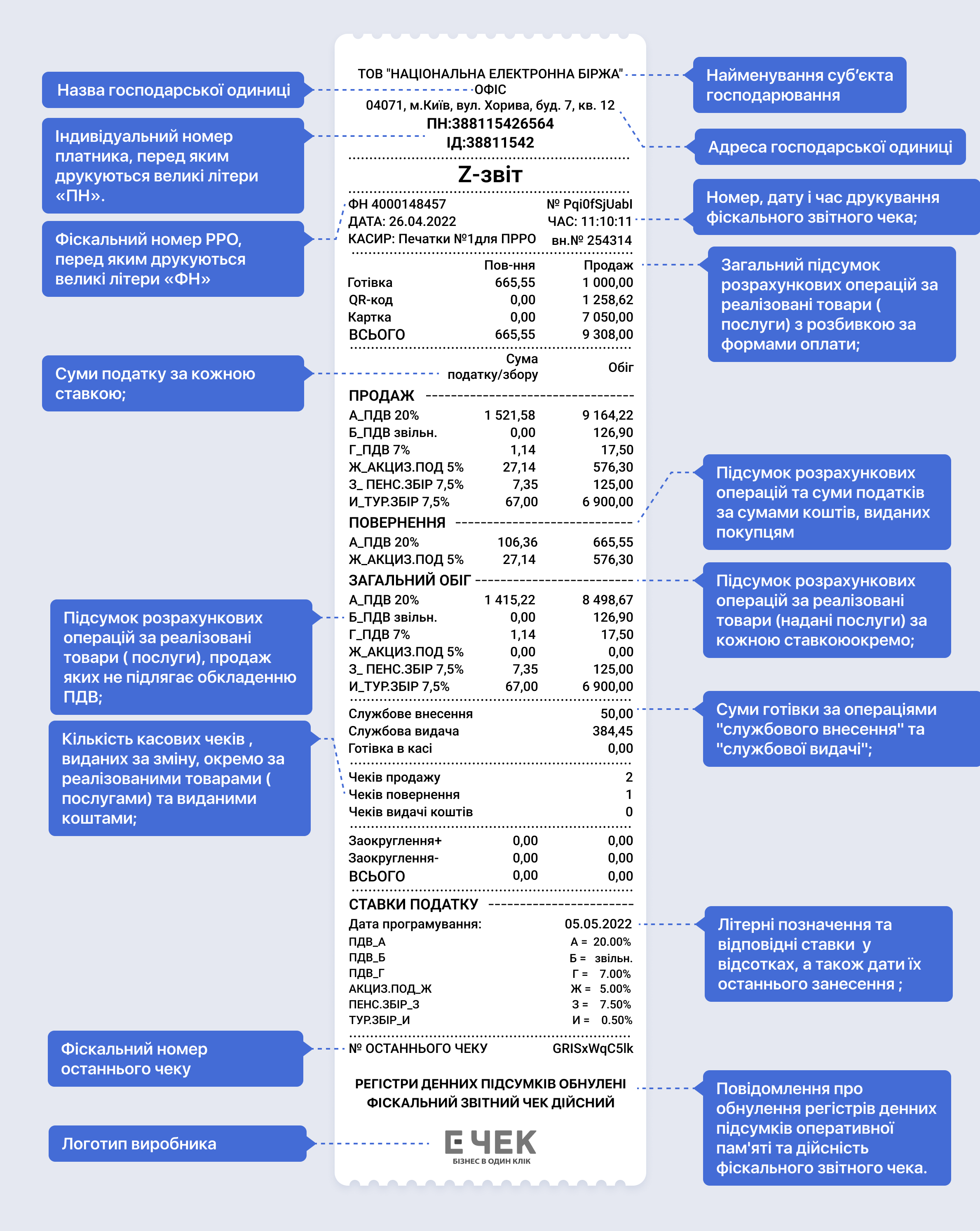

4.9 Приклади коректного Z-звіту

5. Безготівкові розрахункові операції: які потребують видачі чеків, а які - ні

5.1. Прийом оплат картками – розрахункова операція

5.2. Здійснити безготівковий розрахунок - обов 'язок для торговця

5.3 Інструменти забезпечення безготівкових розрахунків

5.4. Безготівкові розрахунки, які не потребують видачі чеку та не вважаються розрахунковими операціями

5.6 Прийом оплат на карту фізичної особи та ключ-карту ФОП: чи потрібно видавати чек

6. Штрафи при розрахункових операціях

1)Суть розрахункових операцій та порядок їх здійснення визначає:

Закон України 265/95-ВР від 06.07.1995 року «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг». Зміни № 1117-IX від 17.12.2020 до ЗУ

З 1 січня 2022 року набрали чинності зміни до Закону України 265/95-ВР, Зміни № 1117-IX від 17.12.2020 до ЗУ

2) Обов'язок торговця забезпечити можливість здійснення безготівкових розрахунків визначає:

2.1. Постанова КМУ №894 від 01.01.2023 року Про встановлення строків, до настання яких торговці повинні забезпечити можливість здійснення безготівкових розрахунків (у тому числі з використанням електронних платіжних засобів, платіжних застосунків або платіжних пристроїв) за продані ними товари (надані послуги)

2.2. До 01.01.2023 р. щодо прийому оплат з ЕПЗ діяла постанова № 878, яка втратила силу з 01.01.23 р.

згідно з ч. 29 ст. 38 Закону № 1591 (https://zakon.rada.gov.ua/laws/show/1591-20#Text) Кабмін постановою № 894 (https://zakon.rada.gov.ua/laws/show/894-2022-%D0%B...)встановив граничні терміни, до настання яких торговці мають забезпечити можливість здійснення безготівкових розрахунків з використанням ЕПЗ, платіжних застосунків або платіжних пристроїв за продані ними товари (надані послуги).

3) Правила ведення касової дисципліни та суміжні з нею обов'язки визначають:

З 1 січня 2022 року набрали чинності зміни до Закону України 265/95-ВР від 06.07.1995 року «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг». Зміни № 1117-IX від 17.12.2020 до ЗУ

З 1 січня 2022 року набрали чинності зміни до Закону України 265/95-ВР, Зміни № 1117-IX від 17.12.2020 до ЗУ

Коротко, що визначає ЗУ 265

ЗУ 265/95-ВР визначає суть розрахункових операцій та порядок їх проведення визначає:

1) суть розрахункових операцій

2) порядок проведення розрахунків при здійсненні розрахункових операцій та обов'язковість здійснення фіскалізації для розрахункових операцій у готівковій та/або безготівковій формі у сфері торгівлі, громадського харчування та послуг

3) сфери діяльності, в яких здійснюється фіскалізація при розрахункових операціях

4) інструменти для фіскалізації: обов'язок використання програмних реєстраторів розрахункових операцій (ПРРО), або реєстраторів розрахункових операцій (РРО)

5) з 20-го року вводить поняття ПРРО – програмної каси, як інструмент здійснення фіскалізації

6) обов'язкові вимоги до РРО та ПРРО

7) сфери та умови проведення діяльності, яких звільнено від фісклізації та яким дозволено проводити розрахункові операції взагалі без застосування РРО та/або ПРРО, або з використанням розрахункових книжок та книг обліку, та право КМУ визначати ці сфери та розмір річного обсягу розрахункових операцій з продажу товарів (надання послуг), при перевищенні якого застосування РРО та ПРРО є обов'язковим

8) основні вимоги по організації процесу фіскалізації різними інструментами та основні терміни: РРО, ПРРО, розрахункова операція, розрахунковий документ, фіскальний звітний чек, денний звіт, контрольна стрічка, місце проведення розрахунків, фіскальний сервер контролюючого органу

9) штрафи за не виконання вимог ЗУ, відповідальність та орган контролю за порушення порядку проведення розрахункових операцій

Постанова КМУ №894 від 01.01.2023 року Про встановлення строків, до настання яких торговці повинні забезпечити можливість здійснення безготівкових розрахунків (у тому числі з використанням електронних платіжних засобів, платіжних застосунків або платіжних пристроїв) за продані ними товари (надані послуги) визначає обов'язок торговця забезпечити можливість здійснення безготівкових розрахунків визначає:

Коротко, що визначає Постанова КМУ 894 та чим доповнює ЗУ 265

1) ЗУ 265/95-ВР визначає оплати картами, як розрахункову операцію, яка потребує фіскалізації

2) а постанова КМУ 894 визначає не право, а обов'язок торговця забезпечити можливість здійснення безготівкових розрахунків при здійсненні розрахункових операцій та при бажанні Клінтп зробити розрахунок картою

Коротко про розрахункові операції

Розрахункова операція, яка підпадає під фіскалізацію повинна відповідати наступним ознакам:

1) мати сам розрахунок за товари/послуги торговця у вигляді готівкових коштів, або оплат картами

2) мати місце розрахунку за товар/послугу та його отримання, або місце отримання товару за попередньо здійсненним розрахунком

3) відбувається не лише при продажу товарів/послуг, а і при їх поверненні торговцю

Детальніше про розрахункові операції

Розрахункова операція – це:

1. приймання від покупця за місцем реалізації товарів (послуг):

- готівкових коштів,

- платіжних карток,

- платіжних чеків, жетонів тощо

2. видача готівкових коштів за повернутий покупцем товар (ненадану послугу),

3. оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця у разі застосування банківської платіжної картки

4. у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця;

Місце проведення розрахунків – це:

1. місце, де здійснюються розрахунки із покупцем за продані товари (надані послуги) та зберігаються отримані за реалізовані товари (надані послуги) готівкові кошти,

2. місце отримання покупцем попередньо оплачених товарів (послуг) із застосуванням платіжних карток, платіжних чеків, жетонів тощо;

Коротко про зобов'язання торговця, які виникають при здійсненні розрахункових операцій

Торговець при здійсненні розрахункових операцій на місці видачі чеку, або товару, повинен:

1) сформувати та фіскалізувати за за рахунок РРО/ПРРО чек на повну суму покупки коректної чіткої форми з коректним зазначенням товару в чеку

2) мати можливість відтворити чек для покупця будь-яким способом

3) РРО та ПРРО, якими він користується, повинні відповідати визначеним вимогам, працювати та використовуватись коректно:

забезпечувати щоденну обов'язкову звітність (Z-звіт), та фіксацію розрахункових операцій онлайн у вигляді контрольної стрічки із забезпечення зберігання на серверах ДПС на протязі 3-х років

4) вести облік товарів при розрахункових операціях НЕ обов'язково для ФОП на єдиному податку, не платник ПДВ та не провадить діяльність з реалізації

Детальніше про зобов'язання торговця, які виникають при здійсненні розрахункових операцій

Суб'єкти господарювання (далі- СГ) зобов'язані проводити розрахункові операції з Клієнтами:

1. на повну суму покупки/надання послуги

2. із використанням класичних касових апаратів (РРО), або програмних кас (ПРРО)

3. із створенням в коректній чітко визначеній формі паперового, або електронного розрахункового документу (чеку) в момент отримання товару/послуги, або при поверненні товару, відмові від послуги. Включаючи ті замовлення, або оплата яких, здійснюється з використанням мережі Інтернет:

4. із відтворенням для Клієнта електронного розрахункового документу через QR-код на дисплеї пристрою, на якому встановлений ПРРО, або через відправлення на абонентський номер телефону Клієнта через смс, месенджери, або адресу електронної пошти

5. з наданням чеку за вимогою покупця

6. із зазначенням повної та визначеної інформації по акцизним товарам

7. із використанням КЕП, удосконаленого електронного підпису та/або удосконаленої електронної печатки при передачі електронних розрахункових документів та звітів із використанням

8. із веденням обліку товарів, якщо це не ФОП: на єдиному податку, не платник ПДВ та не провадить діяльність з реалізації: технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння;

9. із щоденним створенням фіскальних звітних чеків (Z-звітів) у разі здійснення розрахункових операцій у паперовій та/або електронній формі;

10. із створенням контрольної стрічки у паперовій та/або електронній формі із забезпеченям їх зберігання для РРО до 3-х років та для ПРРО на серверах ДПС

11. Із коректним використанням РРО/ПРРО:

РРО - зареєстровані у встановленому порядку, із відвідуванням ДПС, та включені до Державного реєстру реєстраторів розрахункових операцій, опломбовані із забезпеченням цілісності пломб та проведення ТО через центри сервісного обслуговування в порядку

ПРРО - зареєстровані онлайн по електронним формам фіскальним сервером контролюючого органу з присвоєнням відповідного фіскального номеру.

Під зобов'язання ЗУ 265 підпадають

Під зобов'язання ЗУ 265 підпадають всі суб'єкти господарювання, їх господарські одиниці та представники (уповноважені особи) суб'єктів господарювання які:

1. здійснюють розрахункові операції

2. в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо)

3. при продажу товарів (наданні послуг)

4. у сфері торгівлі, громадського харчування та послуг,

5. при здійсненні операцій з приймання готівки для виконання платіжної операції

Отже, під зобов'язання ЗУ 265 підпадають такі сфери:

1) супермаркети та мінімаркети, магазини біля дому

2) аптеки та приватні клініки

3) ресторанний бізнес, кав ярні

4) виїздна торгівля

5) інтернет-магазини

6) сфера послуг і розваг: салони краси та барбершопи, медичні послуги, СТО, послуги для дома

7) кур'єрські служби, перевезення та доставки

8) продавці підакцизних товарів;

9) ювелірні магазини

10) банки та суб'єкти господарювання, що здійснюють операції з торгівлі валютними цінностями в готівковій формі,

11) небанківські надавачі платіжних послуг, які мають право здійснювати операції з торгівлі валютними цінностями в готівковій формі

1) кожен місяць в Україні реєструється більше 1 тис. ФОП, серед яких 30% повинні видавати чеки

2) за період війни зареєстровано 145 тис. нових ФОП, серед яких 51% відкривають жінки!

3) за статистикою є-чек 40% Клієнтів використовують платіжний термінал разом з програмною касою і та 50% своєї виручки отримують через карткові розрахунки

4) щоденно ми отримуємо більше 100 заявок на підключення ПРРО, що означає, що наш бізнес бажає працювати законно та сплачувати податки для нашої держави для забезпечення економічного тилу нашій Державі

5) дуже активними користувачами ПРРО є середній та крупний бізнес

Завдяки заміні касового апарату на ПРРО на одному магазині можна економити 400-600 тис грн на рік

Якщо 10 магазинів - це 4-6 млн грн на рік

Такі клієнти максимально використовують всі можливості ПРРО – ПРРО в смартфоні для кур'єрів та торгових представників, для мобільного касира в торговому залі при відключенні електроенергії та не робочих стаціонарних касах

https://opendatabot.ua/analytics/businesswoman-in-war

https://opendatabot.ua/open/registration-dynamic

Фактична статистика по ПРРО:

1. на 1 квітня 2023 р. за даними ДПС зареєстровано 470,8 тис. ПРРО

2. за їх допомогою фіскалізовано понад 3,9 млрд документів

Якщо середній чек – 1000 грн., то отримуємо:

1. трілліони задекларованої виручки

2. при середній податковому навантаженні 1% - це 40 млрд. податків за рахунок використання ПРРО

Коротко про тих, кого звільнено від застосуваня РРО, ПРРО та розрахункових книжок

1. платників єдиного податку, якщо річний обсяг розрахункових операцій не перевищує 1.1 млн на один структурний (відокремлений) підрозділ

відповідно до 167 МЗП обсяг розрахункових операцій не повинен перевищувати (у 2022 році це майже 1,09 млн грн, в 2023 это около 1.1 млн)

2. сфери діяльності відповідно до ст.9:

- ринки, але при здійсненні готівкових операцій,

- при торгівлі продукцією Власного виробництва

- при торгівлі білетами на залізничному та авіо транспорті

- при торгівлі водою, молоком, квасом, олією, рибою

- при розрахунках за допомогою банківських систем дистанційного обслуговування

3. суб'єктів господарювання (СГ),які працюють на території села, але за умови, якщо:

- їх валовий річний дохід не перевищує 167 розмірів мінімальних заробітних плат= 1 118 900 грн.

- якщо вони не здійснюють торгівлю підакцизними товарами, або дистанційну торгівлю,

- якщо їх сільська влада не прийняла рішення про обов'язковість РРО

При цьому: всі СГ, хто відноситься до ст.9 мають право використовуватиРРО/ПРРО без їх переведення у фіскальний режим роботи. При цьому у разі виникнення спору між контролюючим органом та такою особою щодо обсягу продажу, що дозволяє такій особі користуватися пільгами, визначеними статтею 9 цього Закону, враховуються документи, що є продуктом цих реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій

Детальніше, щодо до Статті 9. ЗУ 265:

Відповідно до Статті 9. ЗУ 265 РРО/ПРРО та розрахункові книжки не застосовуються відповідно ЗУ при умові:

1. при продажу товарів (наданні послуг) платниками єдиного податку (фізичними особами - підприємцями)

2. при здійсненні фізичними особами торгівлі продуктовими або промисловими товарами за готівкові кошти на ринках (крім технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння);

3. при здійсненні торгівлі продукцією власного виробництва (крім технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння)

4. при продажу проїзних і перевізних документів на залізничному (крім приміського) та авіаційному транспорті

5. при продажу у кіосках, з лотків та розносок газет, журналів та інших видань, листівок, конвертів, знаків поштової оплати, якщо питома вага такої продукції становить понад 50 відсотків загального товарообігу за відсутності продажу підакцизних товарів та технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, а також при продажу жетонів та проїзних квитків у касах метрополітену;

6. при продажу води, молока, квасу, олії та живої риби з автоцистерн, цистерн, бочок та бідонів; страв та безалкогольних напоїв у їдальнях і буфетах загальноосвітніх навчальних закладів і професійно-технічних навчальних закладів під час навчального процесу;

7. якщо в місці отримання товарів (надання послуг) операції з розрахунків у готівковій формі не здійснюються (склади, місця зберігання товарів, оптова торгівля тощо);

8. при здійсненні розрахунків за послуги у разі проведення таких розрахунків виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів.

Коротко про тих, кому потрібно використовувати розрахункові книжки, але звільнено від застосуваня РРО, ПРРО

Відповідно до ст. 10 ЗУ 265 Перелік окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування РРО та/або ПРРО з використанням розрахункових книжок та книг обліку розрахункових операцій, а також граничний розмір річного обсягу розрахункових операцій з продажу товарів (надання послуг), при перевищенні якого застосування РРО/ПРРО є обов'язковим, встановлюються КМУ

Від застосування РРО та ПРРО звільнено, а зоб'язання використовувати розрахункові книжки залишаєтья для СГ, чиї види діяльності визначені Постановою КМУ від 23 серпня 2000 р. N 1336

При перевищенні визначеного граничного річного обсягу таких операцій для таких форм діяльності наступає обов'язок використання РРО/ПРРО

Детальніше, щодо видів діяльності для розрахункових книжок, визначених Постановою КМУ від 23 серпня 2000 р. N 1336:

Постанова КМУ від 23 серпня 2000 р. N 1336 передбачає, що без застосування РРО/ПРРО з використанням розрахункових книжок та книг обліку розрахункових операцій можуть здійснювати діяльність:

1. Роздрібна торгівля через засоби пересувної торговельної мережі (автомагазини, авторозвозки, автоцистерни, цистерни, бочки, бідони, низькотемпературні лотки-прилавки, візки, розноски, лотки, столики), що розташовані за межами стаціонарних приміщень.

2. Роздрібна торгівля на ринках, ярмарках (за винятком розташованих на їх території магазинів, кіосків, палаток, павільйонів, приміщень контейнерного типу.

3. Продаж товарів з розносок і ручних візків, надання послуг у салонах на залізничному, морському, річковому та повітряному транспорті за переліком, встановленим Кабінетом Міністрів України за поданням Мінінфраструктури.

4. Продаж страв та безалкогольних напоїв у буфетах вищих навчальних закладів, у їдальнях і буфетах підприємств УТОС та УТОГ.

5. Продаж булочних, кондитерських і порційних кулінарних виробів, морозива, безалкогольних напоїв, сувенірів, іграшок і надувних кульок з розносок та ручних візків у театрально-видовищних та спортивних закладах.

6. Приймання від населення та реалізація через бджільницькі торговельно-заготівельні пункти продуктів бджільництва, обладнання та інвентарю для пасічників.

7. Продаж предметів релігійно-обрядової атрибутики та надання обрядових послуг релігійними організаціями.

8. Продаж талонів, квитанцій, квитків з нанесеними друкарським способом серією, номером, номінальною вартістю в кіосках та салонах транспортних засобів для проїзду в електротранспорті, на морських і річкових суднах.

9. Продаж газет, журналів, конвертів, листівок, знаків оплати поштових послуг, іншої друкованої продукції на підприємствах поштового зв'язку, якщо питома вага такої продукції становить понад 50 відсотків загального товарообороту за відсутності продажу підакцизних товарів.

10. Приймання від населення вторинної сировини та металобрухту.

11. Продаж товарів (за переліком, встановленим Кабінетом Міністрів України за поданням Мінінфраструктури) і надання послуг поштовими відділеннями та пунктами зв'язку в селах, селищах.

12. Надання медичних послуг виїзними бригадами та медичне обслуговування вдома у замовника.

13. Надання ритуальних послуг за умови проведення розрахунків вдома у замовника.

14. Надання послуг бібліотеками.

15. Надання послуг: з видачі дозволів на право здійснення любительського і спортивного рибальства на засадах спеціального використання водних живих ресурсів та на добування мисливських тварин (ліцензія, відстрільна картка); з газопостачання, водопостачання, водовідведення і теплопостачання в селах, селищах за умови проведення розрахунків вдома у споживача.

16. на території села, селища товарами (крім підакцизних товарів), що здійснюється фізичними особами - підприємцями, які сплачують єдиний податок.

17. Цей пункт не застосовується за наявності хоча б однієї з таких умов:

18. така роздрібна торгівля здійснюється в торговельному об'єкті, в якому також здійснюється торгівля підакцизними товарами;

19. такими фізичними особами - підприємцями також здійснюється дистанційна торгівля, зокрема через Інтернет;

20. сільськими, селищними, міськими радами прийнято рішення про обов'язкове застосування на території села, селища реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій для форм і умов проведення діяльності, визначених у цьому пункті.

21. роздрібна торгівля та громадське харчування на території села, селища, що здійснюється підприємствами споживчої кооперації, а також сільськогосподарськими товаровиробниками, які використовують продукцію власного виробництва.

22. роздрібна торгівля медичними і фармацевтичними товарами та надання медичних і ветеринарних послуг на території села, селища.

23. роздрібна торгівля, громадське харчування та побутове обслуговування на території закритих військових гарнізонів і містечок, а також військових частин, розташованих у межах сіл, селищ.

24. надання побутових послуг: на території села, селища;

25. з ремонту та встановлення побутових машин і приладів, радіоелектронної апаратури, телеантен, ремонту і складання меблів, прибирання квартир, догляду за дітьми, хворими та людьми похилого віку, фотографування, ремонту квартир, приготування їжі, прання білизни, ремонту взуття, швейних та трикотажних виробів, виробів текстильної та шкіряної галантереї, металевих виробів фізичними особами - підприємцями, які провадять господарську діяльність (крім осіб, що обрали спрощену систему оподаткування) та не використовують працю найманих осіб.

26. роздрібна торгівля насінням у кіосках на території сіл, селищ та селищ міського типу.

27. провадження діяльності у сфері торгівлі, громадського харчування та послуг суб'єктами підприємницької діяльності на території сіл, селищ і селищ міського типу, яким згідно із Законом України "Про статус гірських населених пунктів в Україні" надано статус гірських.

Коротко про законний чек

Законний чек - чек, що підтверджує факт продажу, може бути електронним та паперовим, чітко встановленої форми та змісту та зареєстрований сервером фіскального органу

Яка повинна бути форма чеку:

Визначено, що фіскальний чек має містити 30 обов'язкових реквізитів для ПРРО та 31 – для РРО

У разі відсутності в документі хоча б одного з обов'язкових реквізитів, а також недотримання сфери його призначення, такий документ не прийматиметься як розрахунковий!

Детальніше про законний чек

Виданий чек законний, якщо він відповідає вимогам до розрахункових документів:

- документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо),

- створений в паперовій та/або електронній формі (електронний розрахунковий документ) у випадках, передбачених ЗУ 265,

- зареєстрованим у встановленому порядку РРО або ПРРО чи заповнений вручну;

- що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів держателям електронних платіжних засобів, отримання (повернення) коштів, торгівлю валютними цінностями в готівковій формі

Електронний чек повинен бути відповідно до ЗУ:

- створений в момент проведення розрахункової операції

- інформація в якому зафіксована у вигляді електронних даних, включаючи обов'язкові реквізити розрахункового документа

- за встановленою формою

- зареєстрований фіскальним сервером контролюючого органу із присвоєнням йому фіскального номера фіскальним сервером контролюючого органу або присвоєнням йому фіскального номера із діапазону номерів, сформованих фіскальним сервером в режимі офлайн

Чим встановлена форма та зміст (реквізити) розрахункового документу

Форма та зміст фіскального чека та інших розрахункових документів, надання покупцю яких є обов'язковим, встановлені Положенням №13 (Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 із змінами та доповненнями)

Визначено, що фіскальний чек має містити 30 обов'язкових реквізитів для ПРРО та 31 – для РРО!

Обов'язкові реквізити розрахункового документу відповідно до Положенням №13 (Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 із змінами та доповненнями):

1. найменування суб'єкта господарювання (далі – СГ) (рядок 1);

2. назва господарської одиниці – найменування, яке зазначене в документі на право власності або користування господарською одиницею і відповідає довіднику «Типи об'єктів оподаткування» та повідомлене ДПС у повідомлені про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП (далі – Повідомлення за ф. № 20-ОПП) (рядок 2);

3. адреса господарської одиниці – адреса, яка зазначена в документі на право власності чи користування господарською одиницею (назва населеного пункту, назва вулиці, номер будинку/офісу/квартири) та повідомлена ДПС у Повідомленні за ф. № 20-ОПП (рядок 3);

4. для СГ, що зареєстровані як платники ПДВ, – індивідуальний податковий номер платника ПДВ, який надається згідно з Податковим кодексом України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ); перед номером друкуються великі літери «ПН» (рядок 4);

5. для СГ, що не є платниками ПДВ, – податковий номер або серія та номер паспорта/номер ID картки (для фізичних осіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті), перед яким друкуються великі літери «ІД» (рядок 5);

6. якщо кількість придбаного товару (обсяг отриманої послуги) не дорівнює одиниці виміру, – кількість, вартість одиниці виміру придбаного товару (отриманої послуги) (рядок 6);

7. код товарної підкатегорії згідно з УКТ ЗЕД (зазначається у випадках, передбачених чинним законодавством) (рядок 7);

8. цифрове значення штрихового коду товару (зазначається у випадках, передбачених чинним законодавством, а у разі непередбачення – за бажанням платника) (рядок 8);

9. цифрове значення штрихового коду марки акцизного податку на алкогольні напої (зазначається у випадках, передбачених чинним законодавством) (рядок 9);

10. назва товару (послуги), вартість, літерне позначення ставки ПДВ (рядок 10);

11. ідентифікатор еквайра та торгівця або інші реквізити, що дають змогу їх ідентифікувати (рядок 11);

12. ідентифікатор платіжного пристрою (рядок 12);

13. сума комісійної винагороди (у разі наявності) (рядок 13);

14. вид операції (рядок 14);

15. реквізити електронного платіжного засобу (платіжної картки), допустимі правилами безпеки платіжної системи, перед якими друкуються великі літери «ЕПЗ» (рядок 15);

16. напис «ПЛАТІЖНА СИСТЕМА» (найменування платіжної системи, платіжний інструмент якої використовується, код авторизації або інший код, що ідентифікує операцію в платіжній системі та/або код транзакції в платіжній системі, значення коду) (рядок 16);

17. підпис касира (якщо це передбачено правилами платіжної системи), перед яким друкується відповідно напис «Касир» (рядок 17);

18. підпис держателя електронного платіжного засобу (платіжної картки) (якщо це передбачено правилами платіжної системи) в окремих рядках, перед якими друкуються відповідно написи «Касир» та «Держатель ЕПЗ» (рядок 18);

19. позначення форми оплати (готівкою, електронним платіжним засобом, у кредит, тощо), суму коштів за цією формою оплати та валюту операції (рядок 19);

20. загальна вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкується слово «СУМА» або «УСЬОГО» (рядок 20);

21. для СГ, що зареєстровані як платники ПДВ, - окремим рядком літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за всіма зазначеними в чеку товарами (послугами), на початку рядка друкуються великі літери «ПДВ» (рядок 21);

22. для СГ роздрібної торгівлі, що здійснюють реалізацію підакцизних товарів та зареєстровані платниками акцизного податку (СГ, що зареєстровані платниками іншого податку, крім ПДВ), - окремим рядком літерне позначення, розмір ставки такого податку, загальна сума такого податку за всіма зазначеними в чеку товарами (послугами), на початку рядка друкується назва такого податку (рядок 22). У реквізиті «Акцизний податок» його назва наводиться згідно з Кодексу. За потреби дозволяється використовувати скорочення;

23. заокруглення (рядок 23);

24. до сплати (рядок 24);

25. фіскальний номер касового чека/фіскальний номер електронного касового чека, дату (день, місяць, рік) та час (година, хвилина, секунда) проведення розрахункової операції (рядок 25);

26. QR-код, який містить у собі код автентифікації повідомлення (МАС) цього чеку, дату і час здійснення розрахункової операції, фіскальний номер касового чека/фіскальний номер електронного касового чека, суму розрахункової операції, фіскальний номер РРО/фіскальний номер ПРРО) (рядок 26);

27. для касового чека, що створюється ПРРО:

28. позначку щодо режиму роботи (офлайн/онлайн), в якому створений касовий чек ПРРО (рядок 27), контрольне число, сформоване в режимі офлайн (рядок 28);

29. заводський номер РРО, перед яким друкуються великі літери «ЗН». Заводський номер для ПРРО не зазначається (рядок 29); - лише для РРО

30. фіскальний номер РРО, перед яким друкуються великі літери «ФН» або фіскальний номер ПРРО, перед яким друкуються великі літери «ФН ПРРО» (рядок 30);

31. напис «ФІСКАЛЬНИЙ ЧЕК» та графічне зображення найменування або логотипу виробника (рядок 31).

:/1.png)

1) В чеку обов'язково має бути зазначений конкретний товар (ручка, олівець) та його кількість

2) Назва має ідентифікувати товар

3) Якщо скорочення дозволяє ідентифікувати товар, воно теж припустимо

Суб'єкти господарювання (далі- СГ) відповідно до ЗУ також зобов'язані:

для підакцизних товарів проводити розрахункові операції через РРО та/або через ПРРО з використанням режиму програмування із зазначенням:

o коду товарної підкатегорії згідно з УКТ ЗЕД,

o найменування товарів,

o цін товарів

o кількості товарів

o із зазначенням цифрового значення штрихового коду марки акцизного податку (серія та номер) при роздрібній торгівлі алкогольними напоями

СГ відповідно до ЗУ також зобов'язані вести облік товарних запасів в порядку, встановленому законодавством, здійснювати продаж лише тих товарів, що відображені в такому обліку:

Не поширюються на фізичних осіб - підприємців, які:

1) є платниками єдиного податку

2) та не зареєстровані платниками ПДВ

Крім тих, які провадять діяльність з реалізації:

- технічно складних побутових товарів, що підлягають гарантійному ремонту,

- лікарських засобів

- виробів медичного призначення,

- ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння;

Порядок та форма обліку товарних запасів для фізичних осіб - підприємців, у тому числі платників єдиного податку, встановлюються центральним органом виконавчої влади відповідно до https://zakon.rada.gov.ua/laws/show/z1411-21

При цьому суб'єкт господарювання зобов'язаний надати контролюючим органам на початок проведення перевірки документи (у паперовій або електронній формі), що підтверджують облік та походження товарних запасів (зокрема, але не виключно, документи щодо інвентаризації товарних запасів, документи про отримання товарів від інших суб'єктів господарювання та/або документи на внутрішнє переміщення товарів), які на момент перевірки знаходяться у місці продажу (господарському об'єкті).

1. фіскальний звітний чек – Z-звіт, містить підсумки по розрахунковим операціям (чекам) за касову зміну, передається до ДПС перед закриттям зміни

документ встановленої форми, створений у паперовій та/або електронній формі (електронний фіскальний звітний чек) РРО або ПРРО, що містить дані денного звіту, під час створення якого інформація про обсяг виконаних розрахункових операцій заноситься відповідно до фіскальної пам'яті реєстратора розрахункових операцій або фіскального сервера контролюючого органу;

Відповідно до ЗУ звітний чек (Z-звіт) створюється щоденно у разі здійснення розрахункових операцій в РРО та ПРРО у паперовій та/або електронній формі;

2. денний звіт – Х-звіт містить підсумки по розрахунковим операціям (чекам) за касову зміну, не передається до ДПС

документ встановленої форми, створений у паперовій та/або електронній формі РРО або ПРРО, що містить інформацію про денні підсумки розрахункових операцій, проведених з його застосуванням;

4. фіскальний звіт - документ встановленої форми, створений у паперовій та/або електронній формі (електронний фіскальний звіт) РРО або ПРРО, що застосовується для реєстрації операцій з торгівлі валютними цінностями в готівковій формі, який містить дані про виконані операції з початку робочої зміни касира;

контрольна стрічка – копії розрахункових документів (чеків) , а також електронні копії фіскальних звітних чеків Z-звіт, які сформовані послідовно це:

а) для РРО - копії розрахункових документів, послідовно сформованих РРО, що надруковані або створені в електронній формі таким реєстратором, а також копії фіскальних звітних чеків у разі створення контрольної стрічки в електронній формі;

для РРО друкується за кожен касовий день, додається до журналу КОРО та зберігається 3 роки

б) для ПРРО - електронні копії розрахункових документів, а також електронні копії фіскальних звітних чеків, які сформовані послідовно із додаванням у кожен наступний розрахунковий документ або фіскальний звітний чек хешу попереднього розрахункового документа або фіскального звітного чека та зберігаються в електронній формі ПРРО під час його роботи на період відсутності зв'язку між програмним реєстратором розрахункових операцій та фіскальним сервером контролюючого органу (в режимі офлайн) до моменту передачі розрахункових документів або фіскальних звітних чеків до фіскального сервера контролюючого органу;

для ПРРО не друкується, зберігається на серверах ДПС та без обмеження терміну зберігання на серверах виробника ПРРО за Вашою згодою

Прийом оплат картками вважаються розрахунковими операціями та потребують видачі чеку

А отже, Ви повинні видати чек, якщо отримуєте оплату картою:

· через банківський платіжний POS термінал у торговій точці

· через платіжні застосунки, наприклад, через технологію Visa tap to phone

· через інтернет еквайринг, за допомогою електронних платіжних засобів (Лігпей, Фонді, іРay.ua) та оплату по QR коду

· через інтернет банкінг (Приват 24, Ощад 24 тощо), коли при оплаті Ваші реквізити вказані НЕ у форматі ІВАN

В чеку тип таких оплат - оплати картка, безготівковий

Ключ-карта – це карта, яка випускається до розрахункового рахунку ФОПа, відповідно, оплата відбувається на картковий рахунок (номер карти, а не IBAN рахунку) – операція вважається розрахунковою та підлягає обов'язковій фіскалізації

Відповідно до Постанови КМУ №894 від 01.01.2023 року Про встановлення строків, до настання яких торговці повинні забезпечити можливість здійснення безготівкових розрахунків (у тому числі з використанням електронних платіжних засобів, платіжних застосунків або платіжних пристроїв) за продані ними товари (надані послуги)

Торговець, який проводить розрахункові операції, повнен забезпечити безготівковий розрахунок у населених пунктах з чисельністю населення

1) з 1 січня 2023 р. понад 25 тис. осіб

2) з 1 січня 2024 р. від 5 до 25 тис. осіб

3) з 1 січня 2025 р. - менше ніж 5 тис. осіб (крім торговців, зазначених у підпункті 4 цього пункту);

4) з 1 січня 2026 р. - платники єдиного податку першої групи, при торгівлі з використанням торгових автоматів, виїзну (виносну) торгівлю, продаж власноручно вирощеної або відгодованої продукції.

НЕ поширюються на районі проведення воєнних (бойових) дій або які перебувають в тимчасовій окупації, оточенні (блокуванні)

Забезпечити безготівковий розрахунок можна за рахунок платіжних засобів, застосунків та пристроїв

Обов'язок для торговців забезпечити можливість здійснення безготівкових розрахунків відповідно до Постанови КМУ №894 може бути виконаний у тому числі з використанням:

· електронних платіжних засобів: інтернет еквайринг (Лігпей, Фонді, іРay.ua, тощо), QR-код для оплати

· платіжних застосунків: Visa tap to phone

· платіжних пристроїв: POS термінал

Безготівкові розрахунки, які не потребують видачі чеку та не вважаються розрахунковими операціями – це ті розрахунки, в яких реквізити торговця вказані у форматі ІВАN:

1) з розрахункового рахунку ФОП/юр. особи на розрахунковий рахунок ФОП, або юридичної особи

2) через інтернет банкінг (Приват 24, Ощад 24 тощо …) в разі, якщо обрана опція "ОПЛАТА ПО РЕКВІЗИТАМ" та вказані реквізити у форматі ІВАN:

власний сайт де абоненти можуть оплатити за наші послуги через іРay.ua та Приват24 , дані системи вказують абонентам ІВАN торговця

3) оплата карткою через через ПТКС, який належить банку та фінансовим установам:

платежі через ПКТС банківських (Банк Фамільний, Айбокс Банк, Ощадбанк) і ПКТС фінансових установ таких, як Фінансова компанія "Контрактовий дім", ТОВ "Фінансова компанія "Фенікс" , ТОВ"СВІФТ ГАРАНТ Прийом таких оплат відбувається через реквізити в форматі ІВАN

4) оплата через касу Банку на рахунок ФОП, або юридичної особи:

укладені Угоди з Банками, предметом яких є приймання сум готівки від фізичних осіб за надані послуги через каси установ банку та інформаційно-платіжні термінали самообслуговування та за допомогою банківських систем дистанційного обслуговування. Так, це може бути прийом платежів через касу банку, термінали самообслуговування, Приват 24, регулярні платежі, QR- код, платежі на сайті. Прийом таких оплат відбувається через реквізити в форматі ІВАN

Коротко про необхідність відображення безготівкової платіжної операції в чеку

1) В ПРРО може бути інтегрований, а може й не бути інтегрований POS термінал/електронний платіжний засіб/платіжний пристрій

2) краще поєднувати POS термінал/електронний платіжний засіб/платіжний пристрій і касу в одному пристрої, бо в такому випадку в чеках по ПРРО знаходиться вся інформація по оплаті картою (реквізити карти, платіжна система і інше), коректно вказаний вид оплати

3) можна і не поєднувати POS термінал/електронний платіжний засіб/платіжний пристрій і касу: ПРРО – використовувати на пристрої - окремо, POS термінал/електронний платіжний засіб/платіжний пристрій - окремо.

Експерти вважають, що внесення в чек визначених реквізитів, пов'язаних з оплатою картою в такому випадку не потрібне, бо відсутнє поєднання чи з'єднання в такому випадку з POS термінал/електронний платіжний засіб/платіжний пристрій. Поєднання - не має, дані не передаються.

При цьому практика така, що Клієнти мають перевірки і потенційні штрафи за відсутність даних ЕПЗ в чеку, навіть при тому що термінал не з'єднаний.

Вважаємо, що це - не коректно і підлягає врегулюванню та роз'ясненню від податкової

Детальніше, чому потрібно поєднання ПРРО та POS терміналів, чи потрібні реквізити платіжної операції в чеку

1. Прийом оплат картками – розрахункова операція і потребує вдачі чеку

2. Форма чека та інших розрахункових документів встановлені Положенням №13 та передбачає заповнення в чеку у разі застосування під час проведення розрахунків з використанням електронного платіжного засобу (платіжної картки) платіжного терміналу, з'єднаного або поєднаного з реєстратором розрахункових операцій, наступних реквізитів:

- ідентифікатор еквайра та торгівця або інші реквізити, що дають змогу їх ідентифікувати (рядок 11);

- ідентифікатор платіжного пристрою (рядок 12);

- сума комісійної винагороди (у разі наявності) (рядок 13);

- вид операції (рядок 14);

- реквізити електронного платіжного засобу (платіжної картки) (допустимі правилами безпеки платіжної системи), перед якими друкуються великі літери «ЕПЗ» (рядок 15);

- напис «ПЛАТІЖНА СИСТЕМА» (назва найменування платіжної системи, платіжний інструмент якої використовується, код авторизації або інший код, що ідентифікує операцію в платіжній системі та/або код транзакції в платіжній системі, значення коду) (рядок 16);

- підпис касира (якщо це передбачено правилами платіжної системи), перед яким друкується відповідно написи «Касир» (рядок 17);

- підпис держателя електронного платіжного засобу (платіжної картки) (якщо це передбачено правилами платіжної системи) в окремих рядках, перед яким друкується відповідно напис «Касир» та «Держатель ЕПЗ» (рядок 18);

- позначення форми виплати (готівкою, електронним платіжним засобом, у кредит тощо), суму коштів за цією формою виплати та валюту операції (рядок 19);

А отже, в разі застосування під час проведення розрахунків з використанням електронного платіжного засобу (платіжної картки) платіжного терміналу, з'єднаного або поєднаного з реєстратором розрахункових операцій, в чеку повинні бути реквізити цієї безготівкової операції

Прийом оплат торговцем за товари та послуги при розрахункових операціях на карту фізичної особи, або на ключ-карту ФОП дорівнює прийому готівки та потребує застосування РРО/ПРРО та видачі чеку

Ключ-карта – це карта, яка випускається до розрахункового рахунку ФОПа, відповідно, оплата відбувається на картковий рахунок (номер карти, а не IBAN рахунку) – операція вважається розрахунковою та підлягає обов'язковій фіскалізації

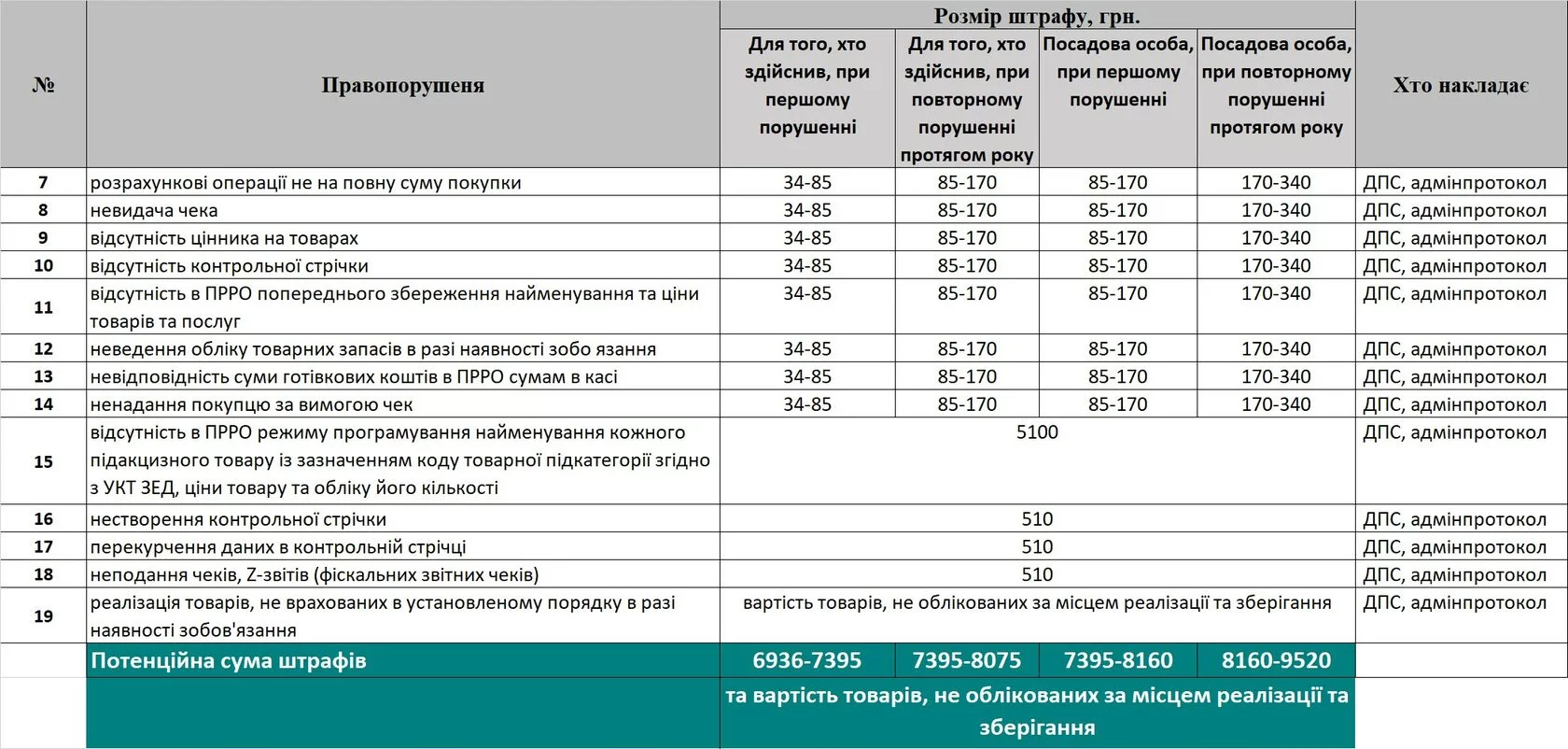

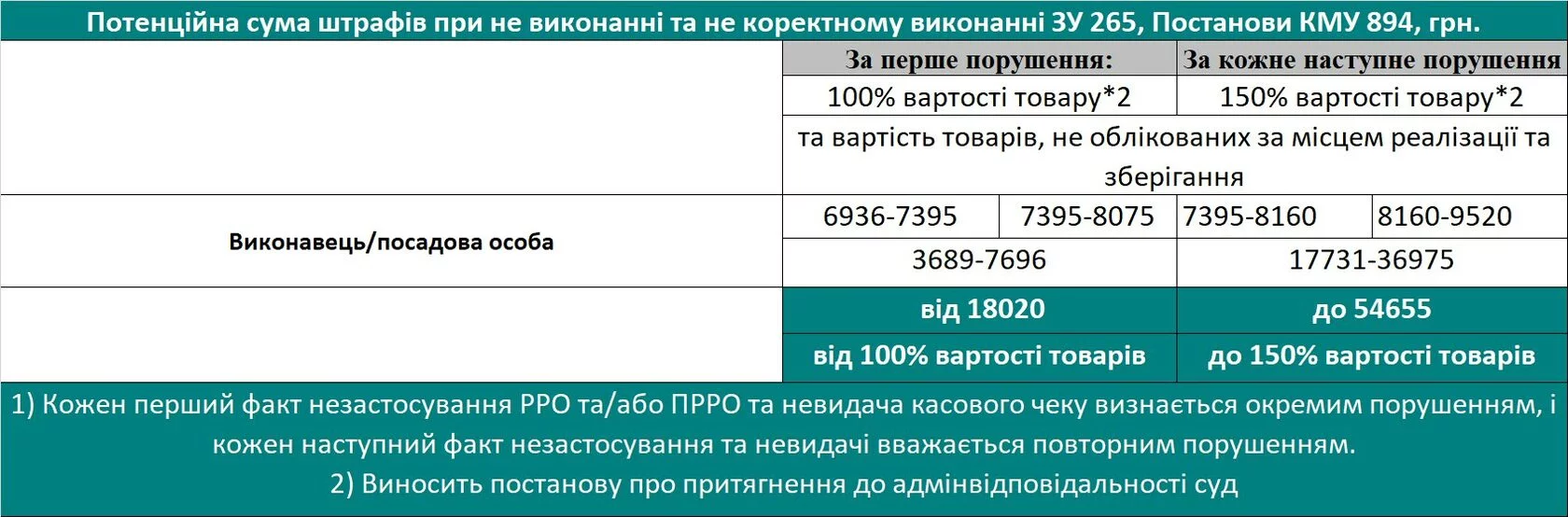

Штрафи (фінансові санкції) можуть бути у торговця при не виконанні ЗУ 265 та Постанови КМУ 894

1. Продаж товару без застосування РРО та /або ПРРО при розрахункових операціях та невидача касового чеку відповідно до ЗУ 265

Штрафи передбачені Закон України 265/95-ВР від 06.07.1995 в редакції зі змінами відповідно до ЗУ №265/95-ВР

підпунктом 113.3 статі 113 Податкового кодексу України

Строки давності - ст. 102 та 113 ПКУ (ЗІР, 109.21)

Розмір штрафу:

1) 100% вартості проданих з порушеннями товарів (робіт, послуг) — за порушення, вчинене вперше;

2) 150% вартості проданих товарів (робіт, послуг) — за кожне наступне вчинене порушення

Кожен перший факт незастосування РРО та/або ПРРО та невидача касового чеку визнається окремим порушенням, і кожен наступний факт незастосування та невидачі вважається повторним порушенням

Строк давності порушення

1 095 днів с дати вчинення суб'єктом господарювання правопорушення.

Станом на 31.05.2023 року накладено мораторій на період воєнного стану за не використання ПРРО/РРО відповідно до Законом України від 15 березня 2022 року №2120-IХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану» внесені зміни до Закону №265

з 01.07.2023 року буде знято мораторій за не використання ПРРО/РРО:

Законопроект № 8401

в січні 2023 року на виконання Україною зобов`язань в межах нового меморандуму з Міжнародним валютним фондом Міністерство фінансів розробило законопроект про скасування низки податкових пільг для бізнесу, які Верховна Рада запровадила у перші місяці повномасштабної війни. Законопроект передбачає, що податкові пільги діють до припинення або скасування воєнного, надзвичайного стану на території України, але не пізніше 1 липня 2023 року.

Це означає повернення з 1 липня 2023 року штрафних санкцій за невикористання ПРРО/РРО при розрахункових операціях

2. За недотримання установлених законодавством вимог щодо забезпечення можливості розрахунків за товари (послуги) з використанням електронних платіжних засобів:

штраф передбачений ПЗ ст. 16315 КпАП

Розмір штрафу:

передбачено адмінштраф від 1700 до 3400 грн, а за повторне порушення протягом року — від 8500 до 17000 гр

3. Також передбачені адміністративні штрафи при порушенні порядку здійснення фіскалізації, порядку роботи з касою та пристроями для фіскалізації РРО та ПРРО

На період воєнного стану залишилось право проводити фактичні перевірки в результаті яких торговець може бути оштрафовний і по п.1 і по п.2.

Штрафи при розрахункових операціях

Ітого потенційний розмір шрафів при порушен порядку здійснення розрахункових операцій становить від 18 до 54 тис. грн. та 100-150% вартості товарів проданих з порушеннями

Штрафи за не видачу чека - практика 2022 року

на період воєнного стану діє мораторій на штрафи за не наданий чек

· є роз'яснення ДПС про те, що штрафи можуть бути застосовані за період воєнного стану за фактом його завершення при виявленні порушень

· передбачено необмежена кількість годин роботи в режимі офлайн

· у ДПС залишилось право проводити фактичні перевірки та на протязі 2022 року податкова займала активну позицію щодо перевірок бізнесу, провела тисячі перевірок по мережам магазинів та змусила їх придбати тисячі одиниць ПРРО/РРО

· 15 червня 2022 року для забезпечення контролю за діяльністю суб'єктів господарювання сфери торгівлі, громадського харчування та послуг та отримання інформації про порушення ДПС запустила новий сервіс для громадян – чат-бот в Telegram «StopViolationBot» https://t.me/StopOverpriceBot

Штрафи за не видачу чека - перспективи повернення в 2023 року

· на 2023 рік ДПС запланувала 4012 перевірок. З них 2085 документальних проверок у компаній-резидентів, 140 фінансових компаній-нерезидентів та 1461 фопа.

· в січні 2023 року на виконання Україною зобов`язань в межах нового меморандуму з Міжнародним валютним фондом Міністерство фінансів розробило законопроект про скасування низки податкових пільг для бізнесу, які Верховна Рада запровадила у перші місяці повномасштабної війни.

Законопроект передбачає, що податкові пільги діють до припинення або скасування воєнного, надзвичайного стану на території України, але не пізніше 1 липня 2023 року.

Це означає повернення з 1 липня 2023 року штрафних санкцій за невикористання ПРРО/РРО при розрахункових операціях та не видачу чеків, у т.ч. електронних

1 хвилина — і все готово.

Оберіть спосіб, як вам зручно почати:

Або просто відскануй QR-код вашим пристроєм