Про Є-Чек

Технічна підтримка

Тарифи

1. Інструменти фіскалізації, які виконують ЗУ 265: РРО та ПРРО, розрахункові книжки

2. РРО: як побудовано, особливості та логіка роботи відповідно до ЗУ, правила використання, реєстрація в ДПС

2.1 Що таке РРО відповідно до ЗУ та особливості використання, реєстрацій та обслуговування

2.2 Висновки по РРО

3. ПРРО як побудовано, особливості та логіка роботи, правила використання, реєстрація в ДПС

3.1 Що таке ПРРО відповідно до ЗУ та особливості використання, реєстрацій та обслуговування

3.2 Висновки по ПРРО

4. Порівняння ПРРО та РРО

4.1. Порівняння ПРРО та РРО

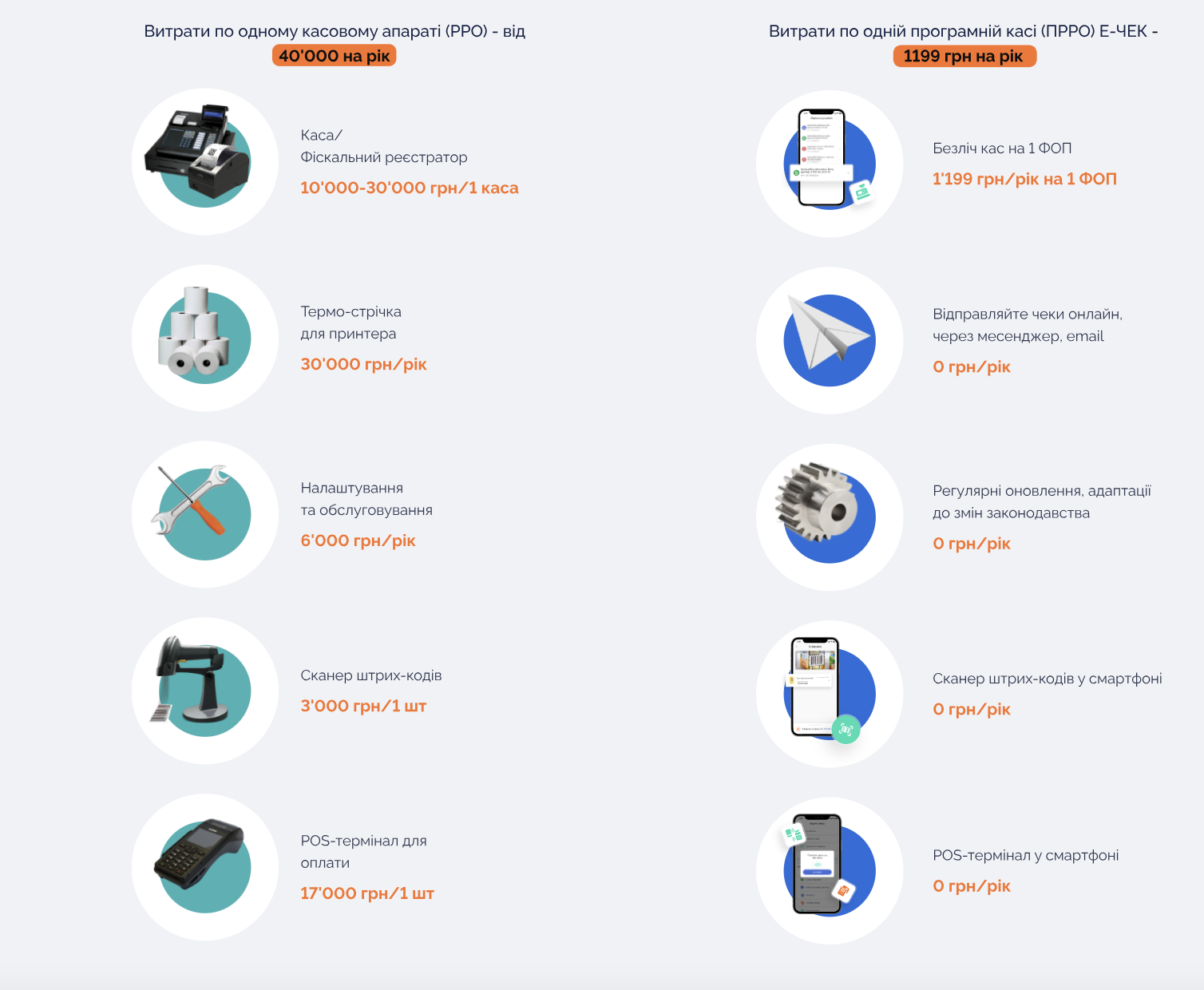

4.2. Порівняння витрат на ПРРО та РРО

4.3 Переваги використання порівняно з касовим апаратом

4.4. ПРРО- це Ваш смартфон

4.5. ПРРО – це швидкий старт фіскалізації

4.6. ПРРО -це мобільність

4.7. ПРРО – це економія на обладнанні для організації точки продаж та робочого місця касира до 50 тис. грн.

4.8. ПРРО – це більше можливостей та виконання 2-х вимог для торговця одночасно – видачі чеків та прийома безготівкових оплат

4.9. З ПРРО ви ще й суттєво економите час та позбавляєтесь від походів до податкової для реєстраційних дій

4.10. ПРРО – це екологічність, економія, відсутність бюрократії та контроль бізнесу

4.11. З ПРРО Ви оптимізуєте Ваш бізнес, робите його більш структурованим та сучасним

5. Як обрати ППРО

5.1 За якими критеритеріями обирати ПРРО

5.2.Конкурентні переваги є-чек

Коротоко висновки

Зміни до ЗУ 265 від 20-го року:

1) передбачили обов'язкову фіскалізацію для торгівців товарами та послугами визначених груп видів діяльності

2) надали законну можливість використовувати для виконання обов'язку доступний, зручний та дешевий інструмент фіскалізації – ПРРО, програмна каса

3) в випадках, коли дозволено Не використовувати РРО та ПРРО передбачено для деяких видів діяльності використання розрахункових книжок

4) навіть, коли дозволено не використовувати РРО та ПРРО, їх використання дозволяє враховувати дані по розрахунковим операціям при виникненні спорів мі торговцем та ДПС щодо обсягу операцій для можливості користуватись пільгами та не фіскалізуватись

Детальніше

1. ПРРО та РРО - це реєстратори розрахункових операцій відповідно до ЗУ, які є інструментами для фіскалізації розрахункових операційдля суб'єкта господарювання

реєстратор розрахункових операцій відповідно до ЗУ – це:

· пристрій або програмно-технічний комплекс, тобто РРО, або ПРРО

· в якому реалізовані фіскальні функції

· який призначений для реєстрації розрахункових операцій при:

- продажу товарів (наданні послуг),

- операцій з торгівлі валютними цінностями в готівковій формі та/або реєстрації кількості проданих товарів (наданих послуг),

- операцій з видачі готівкових коштів держателям електронних платіжних засобів

- операцій з приймання готівки для виконання платіжних операцій.

2. НЕ використання РРО та ПРРО відповідно до ЗУ 265 можливо для визначених видів діяльності та за визначених умов

Для таких суб єктів передбачено:

· можливість взагалі не використовувати РРО/ПРРО (для СГ відповідно до ст.9 ЗУ)

· можливість не використовувати РРО/ПРРО за умови застосовання розрахункової книжки та книги обліку розрахункових операцій (для СГ відповідно до ст. 10 ЗУ Стаття 10)

· право використовувати РРО та/або ПРРО без їх переведення у фіскальний режим роботи

розрахункова книжка - належним чином зброшурована та прошнурована книжка, зареєстрована в контролюючих органах, що містить номерні розрахункові квитанції, які видаються покупцям у визначених цим Законом випадках, коли не застосовуються реєстратори розрахункових операцій або програмні реєстратори розрахункових операцій;

книга обліку розрахункових операцій - прошнурована і належним чином зареєстрована в контролюючих органах книга, що містить щоденні звіти, які складаються на підставі відповідних розрахункових документів щодо руху готівкових коштів, товарів (послуг);

при цьому у разі виникнення спору між контролюючим органом та такою особою щодо обсягу продажу, що дозволяє такій особі користуватися пільгами, визначеними статтею 9 цього Закону, враховуються документи, що є продуктом цих РРО та/або ПРРО

РРО - реєстратори розрахункових операцій:

до РРО належать: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, вбудований електронний контрольно-касовий реєстратор, комп'ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо;

модем - окремий або у складі реєстратора розрахункових операцій пристрій, призначений для передачі копії сформованих реєстратором розрахункових операцій розрахункових документів і фіскальних звітних чеків в електронній формі по дротових або бездротових каналах зв'язку, до складу якого входить пам'ять для тимчасового зберігання цих копій;

РРО допускаються до використання, якщо:

1) реалізовані фіскальні функції відповідно до ЗУ

фіскальні функції для РРО – це здатність забезпечувати у фіскальній пам'яті реєстратора розрахункових операцій одноразове занесення, довгострокове зберігання, багаторазове зчитування і неможливість зміни підсумкової інформації про обсяг розрахункових операцій, виконаних у готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо), або про обсяг операцій з торгівлі валютними цінностями в готівковій формі, операцій з видачі готівкових коштів держателям електронних платіжних засобів;

фіскальна пам'ять - запам'ятовуючий пристрій у складі РРО, призначений для одноразового занесення, зберігання і багаторазового зчитування підсумкової інформації про обсяг розрахункових операцій, яку неможливо змінити або знищити без пошкодження самого пристрою

2) підтримують фіскальний режим роботи

фіскальний режим роботи для РРО- режим роботи опломбованого належним чином реєстратора розрахункових операцій, який забезпечує безумовне виконання ним фіскальних функцій

3) включені до Державного реєстру реєстраторів розрахункових операцій

4) в процесі використання обслуговуються відповідно до наступних вимог:

· включені до Державного реєстру РРО, зареєстровані у встановленому порядку, з відвідуванням ДПС

· бути опломбованими

· користувач повинен забезпечувати цілісність пломб РРО та незмінність його конструкції та програмного забезпечення, вводити в експлуатацію, проводити технічне обслуговування, ремонтувати РРО через центри сервісного обслуговування в порядку, встановленому КМУ

· РРО підлягають заміні 1 раз на 7 років: відповідно до ЗУ 265 строк між первинною реєстрацією РРО та датою їх виключення з Державного реєстру не може становити менше семи років

Коротко висновки про особливості РРО

РРО:

· це пристрій

· це пристрій, який використовується лише як каса, без додаткового функціоналу

· це каса в конкретному апараті, прив язана до апарату, 1 каса=1 пристрій, суміщати кілька кас на одному пристрої не можливо

· це каса, яка фіскалізує розрахункові операції через блок фіскальної пам'яті апарату

· потребує друку чеків, Z-звітів та їх зберігання

· касовий апарат працює від розетки та при відсутності струму не працює

· каса, яка потребує реєстрації в реєстрі РРО через фізичне відвідування ДПС

· каса, яка потребує обслуговування: опломбування, заміни 1 раз на 7 років

ПРРО - програмний реєстратор розрахункових операцій:

· програмний, програмно-апаратний або програмно-технічний комплекс

· у вигляді технологічного та/або програмного рішення,

· що використовується на будь-якому пристрої

· в якому фіскальні функції реалізовані через фіскальний сервер контролюючого органу

· який призначений для реєстрації розрахункових операцій при:

- продажу товарів (наданні послуг)

- операцій з торгівлі валютними цінностями в готівковій формі та/або реєстрації кількості проданих товарів (наданих послуг)

- операцій з приймання готівки для виконання платіжних операцій

ПРРО допускаються до використання, якщо:

1) реалізовані фіскальні функції відповідно до ЗУ

фіскальні функції - це здатність забезпечувати у фіскальній пам'яті реєстратора розрахункових операцій одноразове занесення, довгострокове зберігання, багаторазове зчитування і неможливість зміни підсумкової інформації про обсяг розрахункових операцій, виконаних у готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо), або про обсяг операцій з торгівлі валютними цінностями в готівковій формі, операцій з видачі готівкових коштів держателям електронних платіжних засобів;

2) підтримують фіскальний режим роботи

фіскальний режим роботи ПРРО - це режим роботи програмного реєстратора розрахункових операцій, зареєстрованого у реєстрі таких реєстраторів, що забезпечує реєстрацію розрахункових документів на фіскальному сервері контролюючого органу відповідно до цього Закону;

для ПРРО реєстрація електронних розрахункових документів, електронних фіскальних звітів та електронних фіскальних звітних чеків - присвоєння програмним забезпеченням фіскального сервера контролюючого органу фіскального номера електронному розрахунковому документу, електронному фіскальному звіту та електронному фіскальному звітному чеку, що створені ПРРО, із збереженням даних щодо виконання розрахункової операції у системі обліку даних реєстраторів розрахункових операцій

фіскальний номер електронного розрахункового документа, електронного фіскального звіту та електронного фіскального звітного чека - унікальний код, що формується реєстратором розрахункових операцій або фіскальним сервером контролюючого органу та присвоюється електронному розрахунковому документу, електронному фіскальному звіту та електронному фіскальному звітному чеку під час їх реєстрації;

фіскальний сервер контролюючого органу : програмно-технічний комплекс, через який реалізується фіскальна функція та який здійснює:

1. реєстрацію програмних реєстраторів розрахункових операцій, електронних розрахункових документів, електронних фіскальних звітів та електронних фіскальних звітних чеків,

2. збереження даних щодо проведеної розрахункової операції у системі обліку даних реєстраторів розрахункових операцій,

3. обробки та надання доступу до інформації про розрахункові операції, проведені з використанням програмних реєстраторів розрахункових операцій,

4. а також інтеграцію з програмними реєстраторами розрахункових операцій через програмний інтерфейс (АРІ), розміщений у відкритому вільному доступі;

3) не потребують обслуговування в процесі використання, лише підтримка взаємодії з API ДПС та відповідність вимогам вище :

ПРРО не потребує обслуговування, ТО і регулярної заміни, підтримка коректної роботи ПРРО – на виробниках ПРРО

* контролюючий орган забезпечує безоплатне програмне рішення для використання суб'єктом господарювання

** при оптовій та/або роздрібній торгівлі пальним забороняється використання ПРРО

Коротко висновки про особливості РРО

ПРРО:

· це програма, програмний продукт

· не прив'язана до пристрою, може використовуватись на будь-якому пристрої: звичайному смартфоні, планшеті, ноутбуці

· на одному пристрої може використовуватись безліч кас, всі Ваші каси

· за бажанням, Ви можете купити окремий пристрій для роботи ПРРО, але на практиці використання відбувається на існуючому пристрої

· для роботи ПРРО потрібний інтернет

· не потребує постійної роботи від розетки: для роботи ПРРО повинен бути заряджений Ваш пристрій

· при відсутності зв'язку з серверами податкової – в ПРРО повинен бути наявний режим офлайн, який дозволяє працювати з касою безперервно

· фіскалізує розрахункові операції на фіскальному сервері ДПС, тобто створений розрахунковий документ (чек) та Z-звіт хмарним шляхом відправляється на сервера ДПС

· по факту фіскалізації розрахунковим документам та Z-звітам присвоюється фіскальний номер

· не потребує друку чеків, Z-звітів та їх зберігання: вони зберігаються на серверах ДПС та на серверах виробника ПРРО

· ПРРО потребує реєстрації в реєстрі ПРРО, БЕЗ фізичного відвідування ДПС

· реєстрація ПРРО відбувається онлайн через постачальників ПРРО, або єдиний кабінет ДПС

· не потребує обслуговування, опломбування, заміни 1 раз на 7 років

· розробку, розвиток, доопрацювання відповідно до нормативних документів та технічну підтримку здійснює виробник ПРРО, оновлення автоматично доступні для всіх користувачів

· оплата за використання ПРРО – абонентська щомісячна плата за ліцензію у розмірі 125-300 грн. в місяць в залежності від виробника ПРРО, може бути оплата за кожну касу, або за ФОП/юр. особу

· може виконувати будь-які додаткові функції – POS-термінал, облік залишків товарів, склад, аналітика бізнесу, роботи кас, касирів, виручки

· ПРРО –це програма, яка може бути інтегрована в будь-які поточні програми, які Ви використовуєте для роботи (CRM)

Коротко висновки про особливості РРО та ПРРО

РРО та особливості:

ПРРО та особливості:

Отже, підприємець може обирати, яким чином виконувати зобов'язання про видачу чеків: з РРО, чи ПРРО

Не дивлячись на те, що ПРРО – це нова тема для нашої країни – багато підприємців зрозуміла, що користуватись програмною касою значно вигідніше та зручніше, ніж залізним РРО

Переваги використання ПРРО та можливості ПРРО на прикладі ПРРО є-чек:

1) ПРРО - це коли Ваш смартфон замінює Вам всі інструменти продаж:

а на сьогодні все наше життя – в смартфоні, в ньому ми робимо все – від роботи до проведення вільного часу

2) з ПРРО можна швидко розпочати продажи та фіскалізацію, виконати ЗУ, не купуючи ніяких додаткових інструментів:

не потрібно купувати окремий смартфон або комп'ютер, використовуйте свій, поточний, але за бажанням можна купити додатковий смартфон, який Ви зможете використовувати не лише для ПРРО

З) ПРРО значно дешевше:

· Ви можете не купувати додаткових пристроїв взагалі, можна не купувати POS термінал, платіжні технології вже інтегровані в ПРРО є-чек

· навіть, якщо Ви вирішите купити окремий пристрій, то

Ваші витрати по ПРРО: купівля смартфона (або Ваш смартфон, без купівлі) - 0-5000 грн, щомісячна абонплата за ПРРО – 125 грн. за ФОП в є-чек, не треба купувати сканер штрих-кодів - ним буде камера Вашого смартфону, ніяких плат за оновлення програмного продукта та його обслуговування

Ваші витрати по залізному касовому апарату: купівля касового апарату від 10 тис. грн., щорічне обслуговування від 3000 грн., купівля POS терміналу від 13 тис. грн., вартість касової стрічки для друку чеку на рік в середньому від 25 тис. грн.

4) ПРРО – це мобільність в використанні:

працює з будь-якої точки, з будь-якого зручного для Вас гаджету, каса не прив'язана до пристро., Ви входите в продукт на будь-якому пристрої, обираєте потрібну касу та прцюєте з нею. Тобто один пристрій – а кас на ньому може бути безліч!

5) в ПРРО є-чек наявна повна лінійка пристроїв для роботи з касою:

розробка для IOS, Android, web, планшети, що розширює можливості Клієнта до роботи з касою

6) на каждому пристрої з є-чек Ви отримуєте максимум функціоналу:

в є-чек - повна функціональність на всіх пристроях від налаштувань до роботи з касою: з якого б пристрою Ви не розпочинали роботу, на кожному пристрої Ви зможете здійснити все, що треба для роботи ПРРО: зробити налаштування, створити та працювати з товарами та категоріями, працювати з касою в повній версії та з наявністю всіх фішок для роботи з касою від є-чек, використовувати еквайринг

7) реєстрація кас, торгових точок та касирів в режимі онлайн із Вашого особистого кабінету в ПРРО є-чек по адаптованим формам реєстрації

8) ПРРО – це програма, тобто вона передбачає додатковий функціонал окрім фіскалізації: облік залишків товарів, аналітику продаж та контроль і аналітику роботи кас та касирів

9) ПРРО – це програма, а це означає, що при роботі каси Ви отримуєте велику кількість зручних фішок, оптимізацій, автоматичних нагадувать, зручних фішок для швидкого формування чеку, лого на чеку, приємні коментарі для Клієнтів

10) ПРРО – це програма, тобто Вона може бути поєднана з іншими програмами: можливі будь-які інтеграції, з Вашим СРМ, 1с, інші

11) але головне – це можливість поєднувати платіжні застосунки та платіжні засоби і касу ПРРО в одному пристрої

12) ПРРО – це відсутність бюрократії, місць для зберігання документів, витрат на стрічку для друку чеку - не треба друкувати та зберігати чеки та Z-звіти, бо вони зберігаються на серверах ДПС та серверах виробника ПРРО

А отже, з ПРРО Ви отримуєте в своєму смартфоні зручній інструмент для керування бізнесом, точку продаж з усіма потрібними торговцю інструментами для роботи з касою: каса, POS-термінал, облік товарів, аналітику бізнесу та співробітників

Це коли Ваш смартфон – замінює Вам всі інструменти продаж і Ви - сучасні, мобільні, діджитал, контролюєте свій бізнес та персонал!

ПРРО - це коли Ваш смартфон замінює Вам всі інструменти продаж, а на сьогодні наше життя все – в смартфоні, в ньому ми робимо все – від роботи до проведення вільного часу)

1) з ПРРО можна швидко розпочати продажи та фіскалізацію, виконати ЗУ, не купуючи ніяких додаткових інструментів:

не потрібно купувати окремий смартфон або комп'ютер, використовуйте свій, поточний, але за бажанням можна купити додатковий смартфон, який Ви зможете використовувати не лише для ПРРО

2) ПРРО значно дешевше:

· Ви можете не купувати додаткових пристроїв взагалі, можна не купувати POS термінал, платіжні технології вже інтегровані в ПРРО є-чек

· навіть, якщо Ви вирішите купити окремий пристрій, то

Ваші витрати по ПРРО: купівля смартфона (або Ваш смартфон, без купівлі) - 0-5000 грн, щомісячна абонплата за ПРРО – 125 грн. за ФОП в є-чек, не треба купувати сканер штрих-кодів - ним буде камера Вашого смартфону, ніяких плат за оновлення програмного продукта та його обслуговування

Ваші витрати по залізному касовому апарату: купівля касового апарату від 10 тис. грн., щорічне обслуговування від 3000 грн., купівля POS терміналу від 13 тис. грн., вартість касової стрічки для друку чеку на рік в середньому від 25 тис. грн.

ПРРО, програмна каса:

1. працює де завгодно та з будь-якого Вашого пристрою під рукою:

смартфона Android та IOS, планшета, ноутбука та комп'ютера, POS термінала

2. працює з будь-якої точки, з будь-якого зручного для Вас гаджету, каса не прив'язана до пристрою:

Ви входите в продукт на будь-якому пристрої, обираєте потрібну касу та працюєте з нею, тобто один пристрій – а кас на ньому може бути безліч

3. програмна каса не прив'язана до жодного пристрою:

Ви з будь-якого пристрою проходите авторизацію (створюєте особистий кабінет) та потім можете користуватись програмою на будь-якому пристрої, всі дані по налаштуванням, по заведеним товарам синхронізуються та будуть доступні на кожному пристрої, в той час, коли при роботі з касовим апаратом Ви прив'язані лише до цього апарату

4.7. ПРРО – це економія на обладнанні для організації точки продаж та робочого місця касира до 50 тис. грн.

З ПРРО Вам не потрібно обладнання. Завантаживши мобільний додаток з програмною касою на смартфон, Ви отримаєте в все, що треба: касу, POS-термінал , камеру телефону замість сканера, електронні чеки, які зможете відправити в месенджери, замість їх друку

В той час, коли в касовому апараті для цих функцій потрібні окремі пристрої

Отже, з ПРРО значно дешевше

Загальна економія по ПРРО порівняно з касовим апаратом становить до 50 тис. грн.:

Не треба купувати касовий апарат та кілька кас на одному вашому пристрої

мінус 15 тис. грн. за кожний касовий аппарат

Є вхід з будь-якого пристрою:

мінус 8000 грн за кожен апарат

Економія на купівлі POS-терміналу, Ваш смартфон приймає оплату картками:

мінус 15000 грн

Економія на купівлі принтера та касовій стрічці – відправляє чеки в месенджери, пошту, QR:

мінус 5000 грн

Скануйте камерою телефону штрих-код:

мінус 3000 грн

Зберігає чеки - не треба друкувати та зберігати:

мінус місце зберігання

З ПРРО можна поєднати касу та банківський POS-термінал. А, отже, видаєте електронні чеки та приймаєте оплату картами в одному й тому ж самому пристрої.

Так в мобільні версії ПРРО інтегровані мобільні платіжні рішення від Visa top to phone та банківський QR-код для оплати.

Також Ви можете використовувати ПРРО також на РОS-терміналах сучасних банків!

В нові та сучасні банківські РОS-термінали інтегруються програмні касові рішення – і Ви отрумуєте не лише банківський РОS-термінал, а й принтер банківського та фіскального чеку

Для роботи з касою Вам потрібно зареєструвати касу ПРРО та касирів в податковій

В продуктах ПРРО це можна зробити онлайн по спрощеним формам реєстрацій. Тобто Ви авторизуєтесь в ПРРО і прямо в ньому заповнюєте форми, підписуєте їх КЕП та відправляєте до податкової

Як тільки Ви отримали відповідь, що все зареєстровано, Ви можете працювати з касою.

Із залізним касовим апаратом Ви повинні витрачати час та здійснювати реєстрацію кожного апарату фізично, в податковій

З ПРРО не треба друкувати чеки та купувати стрічку - надсилайте їх прямо в месенджер або через QR, з ПРРО не треба друкувати та зберігати чеки, Z-звіти та вести журнал КОРО

На сьогодні ми всі розуміємо, яку ціну мають природні ресурси

Також ми спостерігаємо постійне зростання ціни на касову стрічку. Касова стрічка коштує 25-30 тис. грн. на рік

Якщо Ви підрахуєте кількість та вартість дарма роздрукованого паперу, Ви дуже здивуєтесь

Тому ПРРО, порівняно з касовим апаратом дозволяє не лише суттєво економити, а й отримати статус сучасного підприємця, екофрендлі та отримати додаткову повагу у своїх Покупців

ПРРО –це програмний продукт, тобто вона передбачає додатковий функціонал

1. Відповідно розробники та постачальники ПРРО пропонують додаткові до каси опції, окрім фіскалізації корисні для ведення бізнесу:

· облік залишків товарів,

· аналітика Ваших продаж,

· спостерігання за продажами та результами роботи по всім касам в режимі онлайн

· можливість надавати різні доступи для співробітників та контролювати їх роботу

· формування свого фірменого стилю та маркетинг - додавати в чек свої логотип, приємні Коментарі для Клієнтів, рекламу інших.

2. ПРРО – це програма, тобто Вона може бути поєднана з іншими програмами:

можливі будь-які інтеграції, з Вашим СРМ, 1с, інші

3. Але головне – це можливість поєднувати платіжні застосунки та платіжні засоби і касу ПРРО в одному пристрої.

За нашою експертною думкою ми б рекомендували робити вибір по наступним критеріям:

1. Наявність власної підтримки – для оперативного зв'язку по телефону та в месенджерах,

яка б допомагала працювати з касою ПРРО професійно, щоб запобігти штрафним санкціям з боку Податкової!

2. Лінійка пристроїв на яких доступне ПРРО повинна бути максимально широкою,

щоб працювало де завгодно та з будь-якого пристрою, щоб Ви були максимально мобільні та не залежні в виборі:

3. Наявність повних версій з усім функціоналом на кожному пристрої,

бо вони можуть бути скороченими на смартфоні, а це не зручно, бо для налаштувань, чи інших опцій треба буде йти на ВЕБ, а потім в мобільну версію

4. Можливість суміщати касу та платіжні засоби та здійснювати прийом оплат картками по чеку:

інтегрована технологія для прийома оплат картками Visa tap to phone та оплата QR-кодом, інтеграція на POS термінали

5. Відповідність нормативним документам по роботі з касою:

6. Наявність зручних фішек при роботі з касою:

7. відправка електронних чеків різними засобами:

в будь-які месенджери, через QR-код, на принтер для друку

8. наявніть обов'язкової звітності для каси та управлінської для Вас:

формування звітності управлінської та для податкової

9. наявність архіву чеків та звітів

щоб Ви могли завжди до неї повернутись

10. зручність інтерфейсів

щоб робота в касі була простою

11. Додаткова функціональність, окрім каси:

Деталініше про конкурентні переваги є-чек

1) наявність власного кваліфікованого контакт центру із 20-ти чоловік підтримки:

з касою є-чек – завжди якісна підтримка та оперативний зв'язок по телефону, або в месенджерах, ми допомагаємо працювати з касою є-чек якісно та запобігти штрафним санкціям з боку ДПС

2) повна лінійка пристроїв для роботи з касою:

ми на всіх пристроях: розробка для IOS, Android, web, планшети, що розширює можливості Клієнта до роботи з касою

3) версія для IOS

4) повний функціонал на всіх пристроях:

наявність повноцінних мобільні версії з повним функціоналом усередині самих мобільних версій. Тобто, Клієнту не потрібно для налаштувань та реєстрацій у податковій для роботи з ПРРО йти на ВЕБ, або в safari, а лише після цього працювати з касою на мобільному пристрої

5) широка лінійка POS-терміналів з еквайрингом в різних Банках

6) наявність еквайрингу для прийому оплат картками для всіх версій:

для мобільних версій інтегроване платіжне рішення від Visa tap to phone, платіжний QR та зроблена інтеграція ПРРО є-чек з POS-термінали різних моделей від різних Банків

7) сучасний, та інтуїтивно ЗРОЗУМІЛИЙ інтерфейс:

який відмічають наші Клієнти

8) повна відповідність вимогам ДПС:

до каси, чеку, видам оплат, звітам

9) команда розробників – 15 осіб та активна розробка та розвиток продукту:

команда з істотним досвідом розробки та з офісами у багатьох країнах світу, можливість збільшення кількості розробників до потрібного розміру

10) наявність додаткового функціоналу: робота з товарами, реєстрація необхідних форм в податко-вій, інтеграції, робота зі співробітниками, аналітика

11) 25 корисних фішок, що роблять роботу з касою зручною та легкою

12) Виграш в 7-ми крупних тендерах:

АТ Укртелеком, Банк ПУМБ, Sence bank, ОТП Банк, та компанія національного масштабу по по виробництву напоїв для використання ПРРО кур єрами – ексклюзив, Ощадбанк Банк, Конкорд, NEOBANK – один із 3-4 Патнерів

1 хвилина — і все готово.

Оберіть спосіб, як вам зручно почати:

Або просто відскануй QR-код вашим пристроєм