Про Є-Чек

Технічна підтримка

Тарифи

1. Додатковий обов 'язок для торговця - забезпечити безготівковий розрахунок

2. Платіжні рішення та інструменти, які забезпечують безготівковий розрахунок

3. Платіжні рішення, інтегровані в є-чек

4. Технологія Visa tap to phone (t2p) в є-чек

4.1. Особливості використання технології Visa tap to phone в є-чек

4.2. Спосіб оплати в є-чек для прийома оплат через технологію Visa tap to phone

4.3. Технологія Visa tap to phone в є-чек: алгоритм створення чеку та прийома оплат

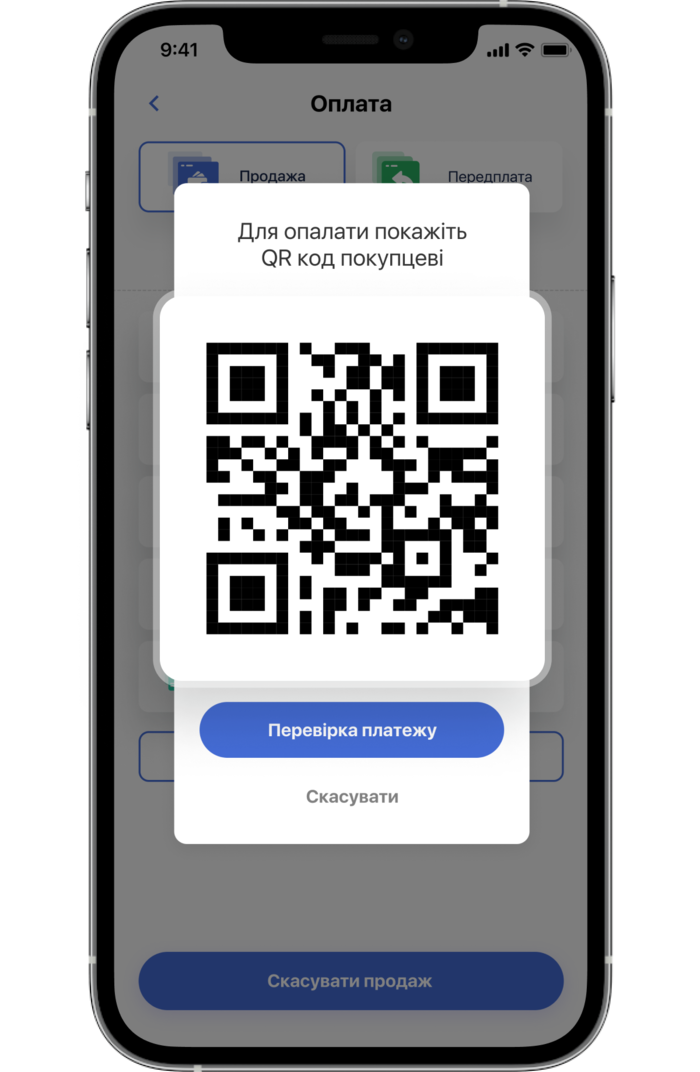

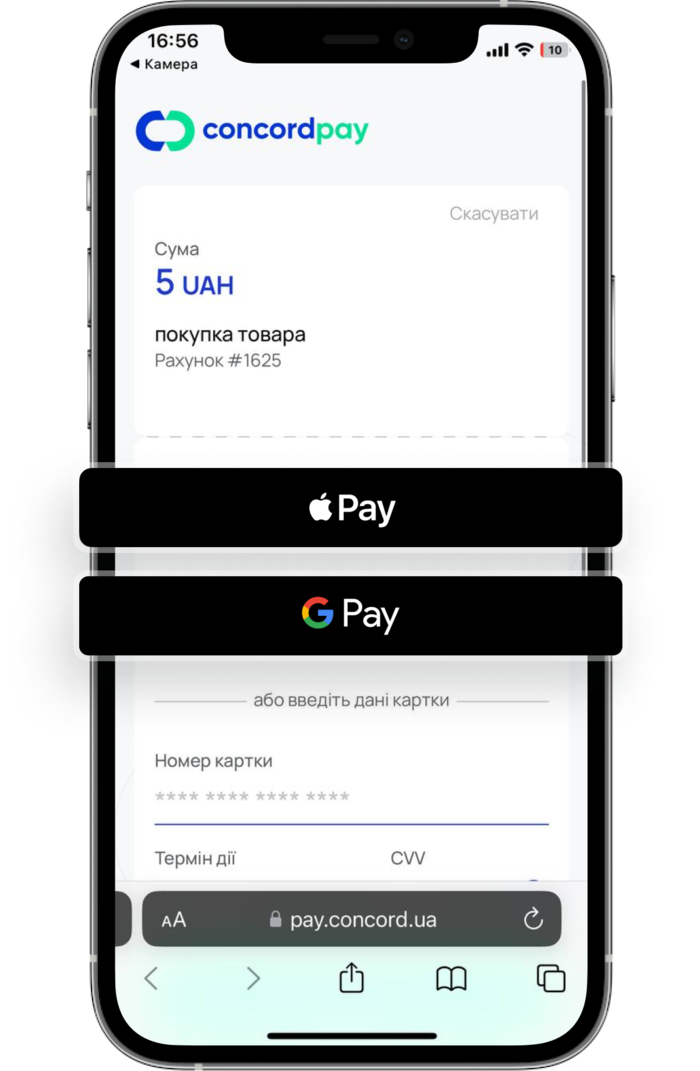

5. Платіжний QR-код в є-чек

5.1. Платіжний QR-код в є-чек, особливості використання

5.2. Спосіб оплати в є-чек для прийома оплат через QR-код

6. POS термінали з є-чек

6.1. POS термінали з є-чек, особливості використання

6.2. Спосіб оплати в є-чек для прийома оплат через POS термінал з є-чек

7. Як замовити еквайринг в є-чек

8. Безготівкові розрахунки: коли треба, а коли не треба видавати чек

8.1. Які оплати картками потребують видачу чеку

8.2. Які безготівкові розрахунки не потребують видачі чеку

9. Поєднання ПРРО та POS терміналів, чи потрібні реквізити платіжної операції в чеку

1. Забезпечити безготівковий розрахунок - додатковий обов 'язок для торговця, який проводить розрахункові операції

з 01 січня 2023 року відповідно до Постанови КМУ №894 був чітко сформульований обов'язок для торговців, забезпечити можливість здійснення безготівкових розрахунків

у населених пунктах з чисельністю населення

НЕ поширюються на районі проведення воєнних (бойових) дій або які перебувають в тимчасовій окупації, оточенні (блокуванні)

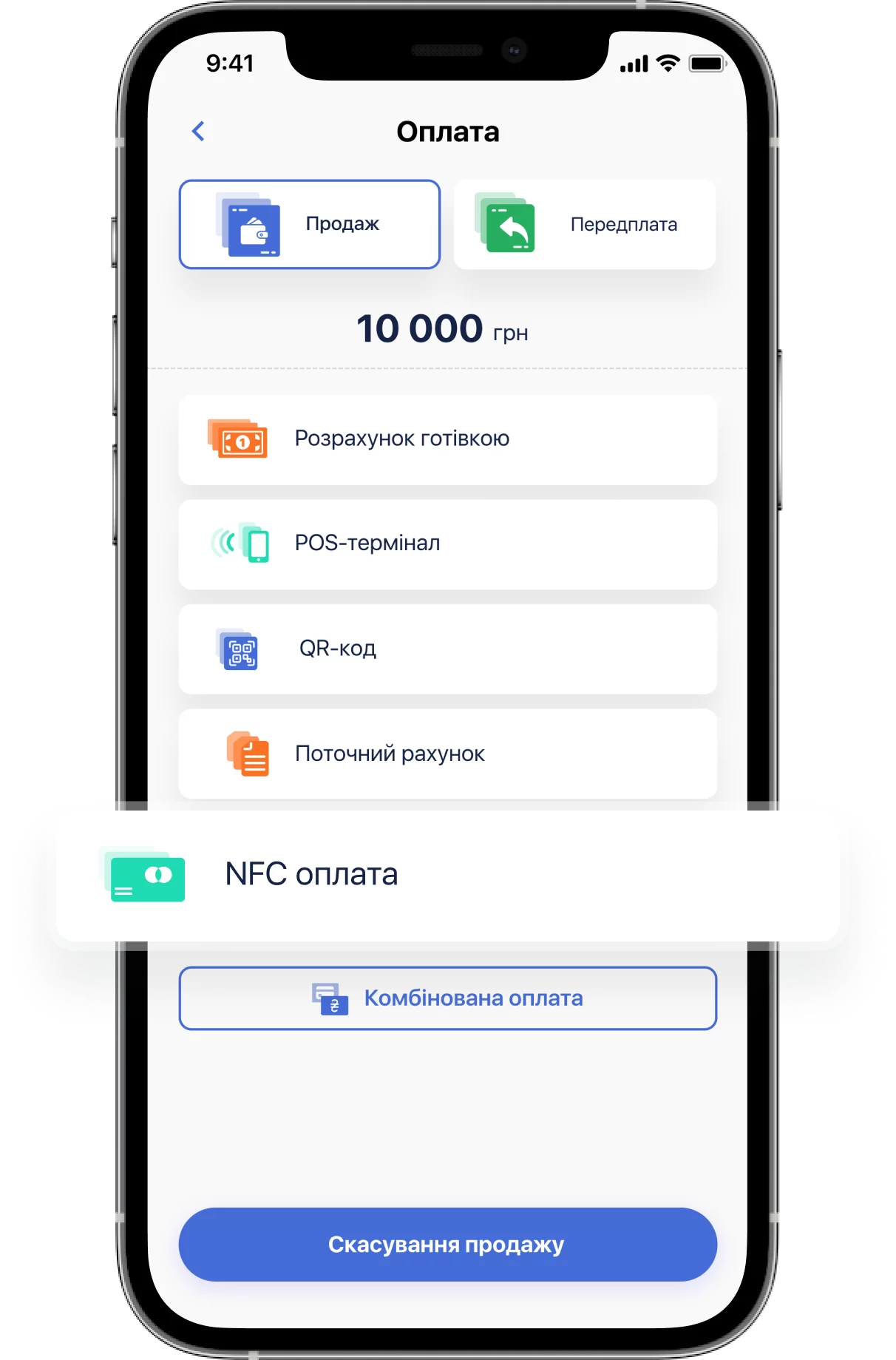

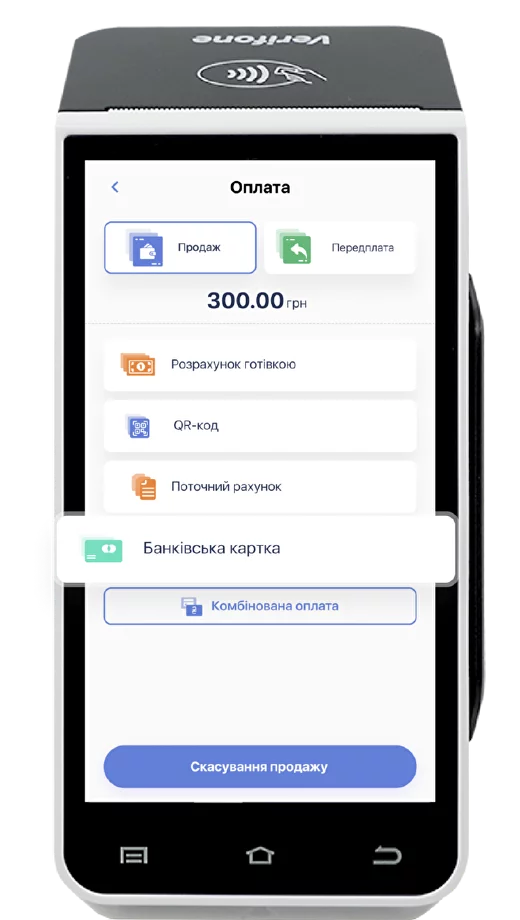

2. Платіжні засоби, застосунки та пристрої, які забезпечують торговцю виконання обов 'язку здійснення безготівкових розрахунків

Обов'язок для торговців забезпечити можливість здійснення безготівкових розрахунків відповідно до Постанови КМУ №894 може бути виконаний у тому числі з використанням:

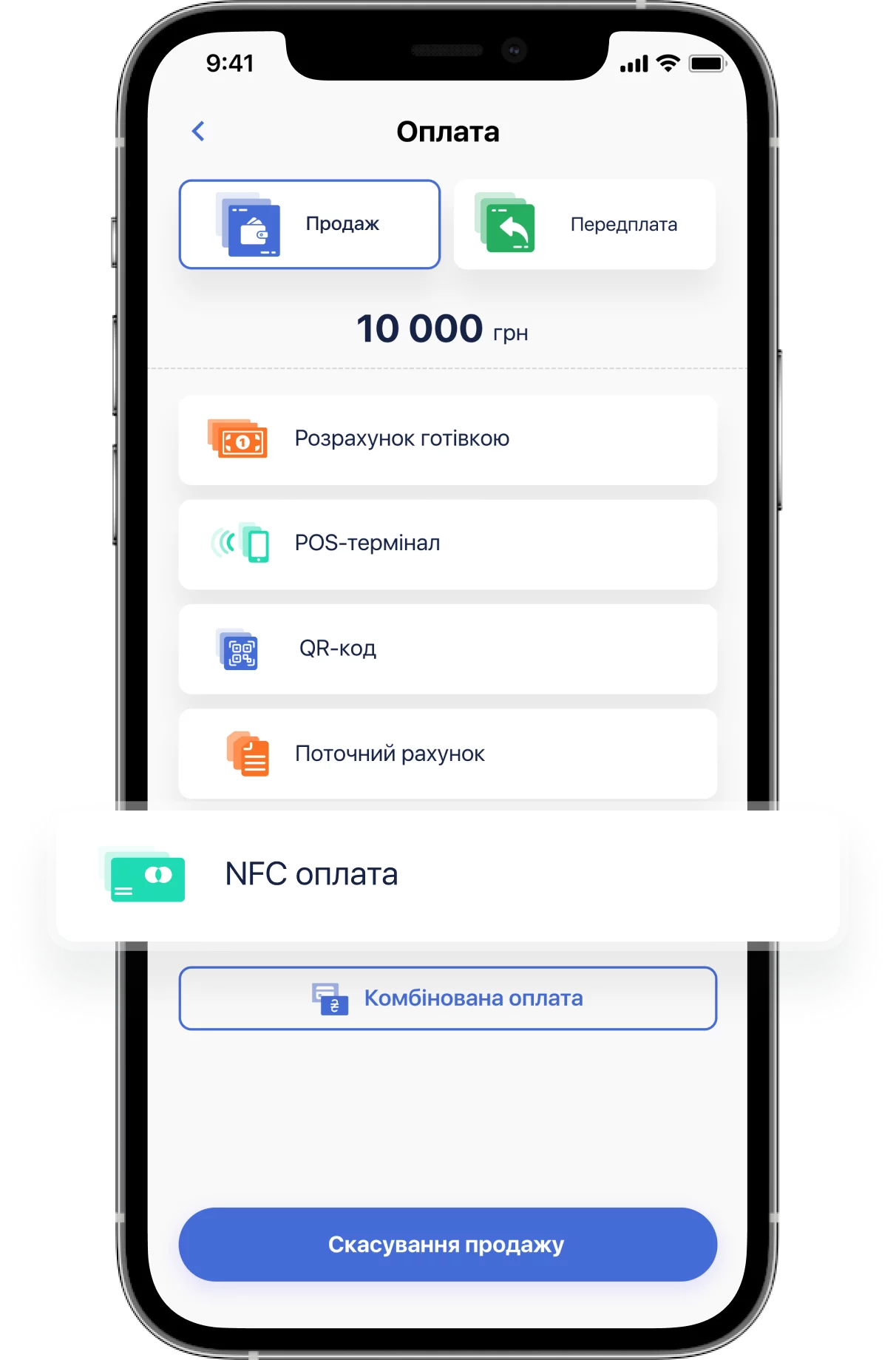

ПРРО є-чек інтегрована з платіжними рішеннями, що перетворюють смартфон на касу та POS-термінал та банківський POS-термінал на касу:

1. для смартфонів Аndroid з вбудованим NFC-модулем:

IOS офіційно не підтримує технологію NFC, тому на IOS ця технологія не працює

2. для смартфонів IOS та Android та веб - комп'ютерів, планшетів:

3. для POS-терміналів:

Особливості: каса є-чек працює в режимі офлайн навіть при відсутності інтернету, платіжні рішення працюють лише за наявності інтернету

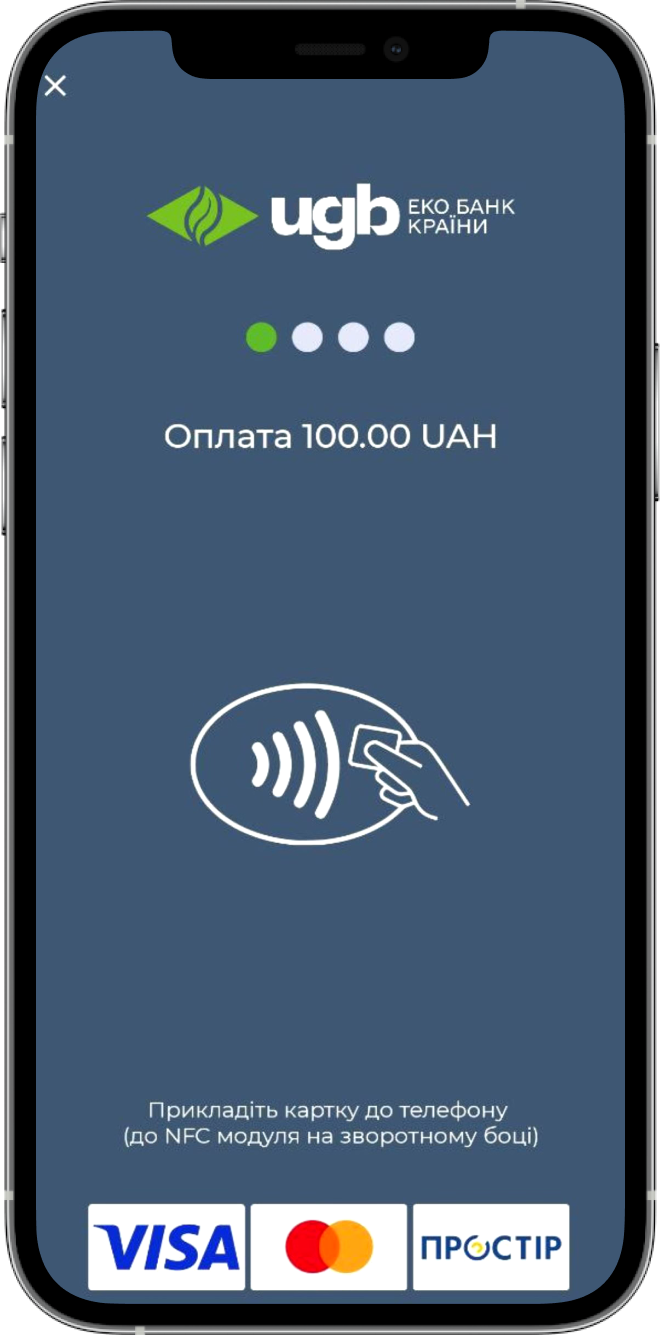

В ПРРО є-чек інтегрована революційна технологія Tap to Phone від Visa для прийому оплат картками з NFC

Особливості використання технології Visa tap to phone в є-чек:

1. Пристрій на якому працює:

2. Необхідність купувати пристрій, чим відрізняються моделі:

3. Чи є вимоги для пристроїв:

4. Які карти зчитує:

5. Переваги поєднання каса ПРРО та платіжного терміналу Visa tap to phone:

6. Вартість рішення:

7. Швидкість зарахування грошей на Ваш рахунок:

8. Чи потрібно відкривати новий рахунок в Банку для отримання:

9. Що таке транзитний рахунок:

якщо для зарахування Ви використовуєте власний рахунок в іншому Банку, а не рахунок в Банка Еквайру, то Банк Еквайр спочатку списує кошти від Клієнта на свій транзитний рахунок, а на наступний день відправляє їх на Ваш рахунок в іншому

10. Алгоритм підключення еквайрингу з використанням технології Visa tap to phone:

1. заповніть анкету в електронній формі ссилка на шаблон та відправити її нам на пошту pay@e-check.com.ua або в телеграм 380967990605

2. пройдіть ідентифікацію для фінансового моніторингу з менеджером Банку, або самостійно зручним для Вас способом:

11. Швидкість підключення:

швидкість підключення – 1-3 робочих дня з моменту отримання Банком Еквайром полного пакету документів для проведення фінансового моніторингу

12. Банки Еквайри та власники технології Visa tap to phone, з якими працює є-чек:

NEO BANK, Конкорд, Ощадбанк

13. Чи можна використовувати технології Visa tap to phone окремо, без каси є-чек:

14. Плюси використання технології Visa tap to phone:

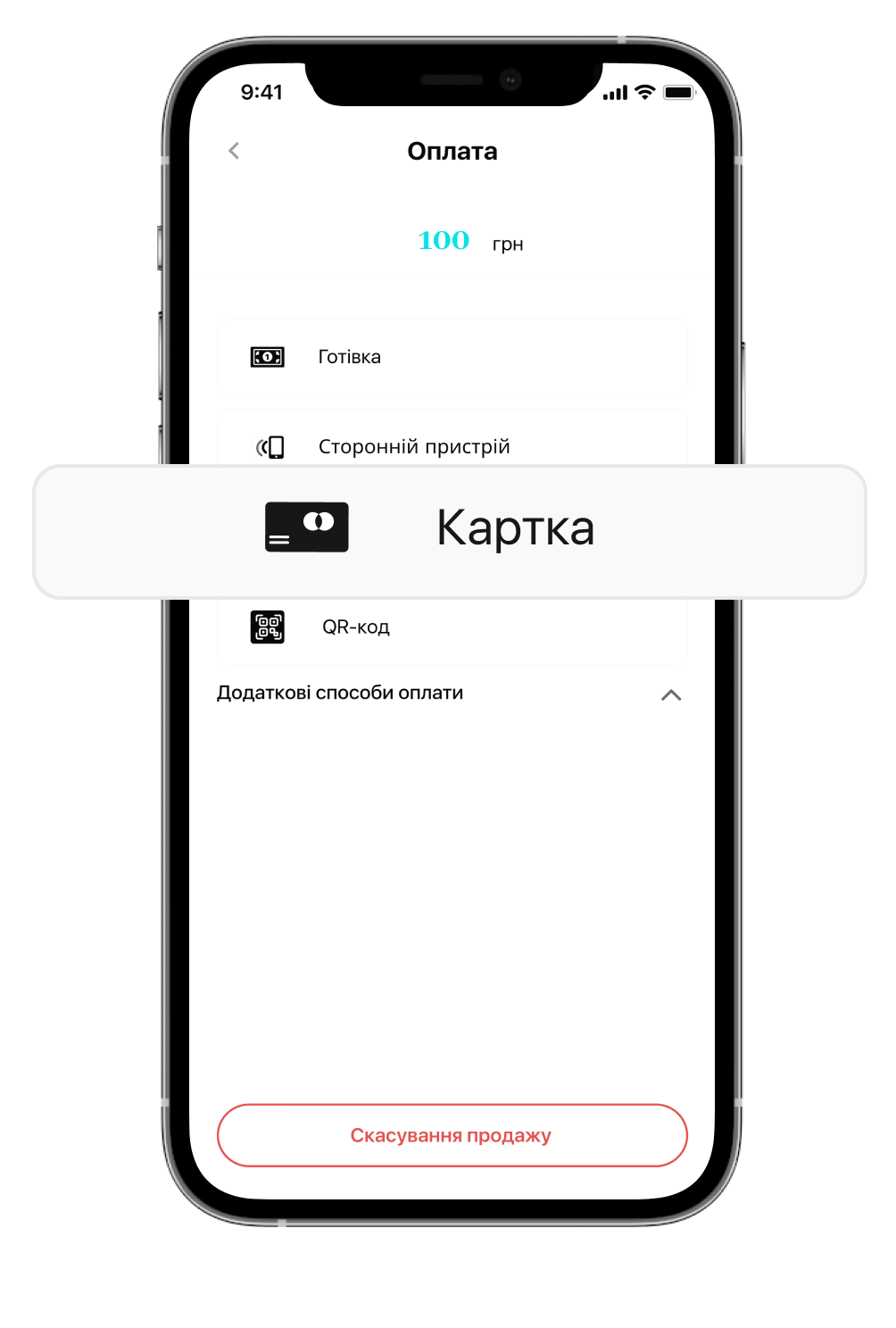

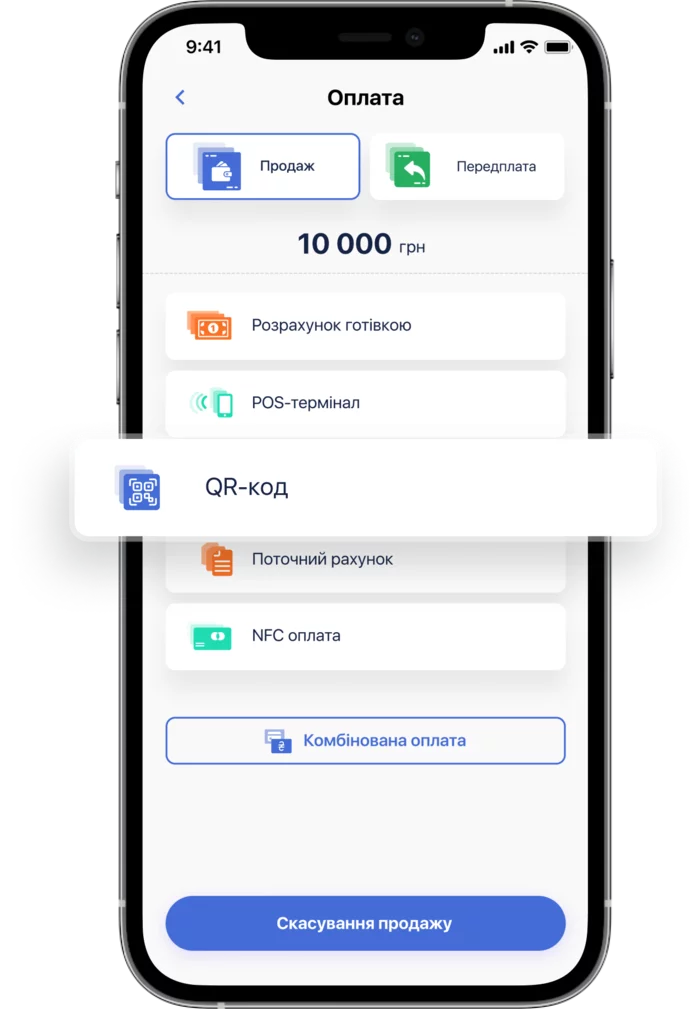

Коли створений чек в є-чек Вам потрібно обрати спосіб оплати NFC оплата

В ПРРО є-чек інтегрована технологія технологія прийому оплат картами через платіжний QR код

1. Пристрій на якому працює:

2. Необхідність купувати пристрій, чим відрізняються моделі:

3. Чи є вимоги для пристроїв:

4. Які карти зчитує:

5. Переваги поєднання каса ПРРО та платіжного QR коду:

6. Вартість рішення:

7. Швидкість зарахування грошей на Ваш рахунок:

8. Чи потрібно відкривати новий рахунок в Банку для отримання:

9. Що таке транзитний рахунок:

10. Алгоритм підключення еквайрингу з використанням технології QR-код:

1. надішліть нам лист з контактними даними (ПІБ ФОП, та номер телефону)на пошту pay@e-check.com.ua або в телеграм 380967990605;

2. зареєструйтесь за посиланням нижче та менеджер Банку зв'яжеться з Вами для проведення ідентифікації

https://pay.concord.ua/cabinet/default/signup?_ga=2.236511873.1063160170.1658490876-1342429227.1658490876

В результаті ідентифікації Вам буде відкрито БЕЗКОШТОВНИЙ рахунок в Банку, яким НЕ обов'язково користуватись!

Деталі на сайті Банку: https://all.neobank.one/about-app/

11. Швидкість підключення:

швидкість підключення – 1-3 робочих дня з моменту отримання Банком Еквайром полного пакету документів для проведення фінансового моніторингу

12. Банки Еквайри, з якими працює є-чек:

ПРРО Е-ЧЕК інтегровиний з технологією QR-коду від Concordbank

13. Чи можна використовувати окремо, без каси є-чек:

14. Плюси використання платіжного QR-коду:

15. Мінуси використання порівняно з платіжною технологією Tap to Phone від Visa:

Коли створений чек в є-чек Вам потрібно обрати спосіб оплати QR-код

Програмна каса, ПРРО є-чек інтегрована на сучасні моделі Аndroid терміналів, які представлені в багатьох банках ті фінансових Компаніях

1. Пристрій на якому працює:

2. Необхідність купувати пристрій

3. Чим відрізняються моделі POS терміналів:

4. Чи є вимоги для пристроїв:

5. Які карти зчитує:

6. Переваги поєднання каси ПРРО та POS терміналу:

7. Вартість рішення:

8. Швидкість зарахування грошей на Ваш рахунок:

9. Чи потрібно відкривати новий рахунок в Банку для отримання:

10. Що таке транзитний рахунок:

11. Алгоритм замовлення POS терміналу:

12. Швидкість підключення:

13. Банки Еквайри, з якими працює є-чек:

14. Компанії, постачальники POS терміналів, з якими працює є-чек:

15. Чи можна використовувати окремо, без каси є-чек:

16. Плюси використання POS терміналу:

17. Мінуси використання порівняно з платіжною технологією Tap to Phone від Visa та QR-кода:

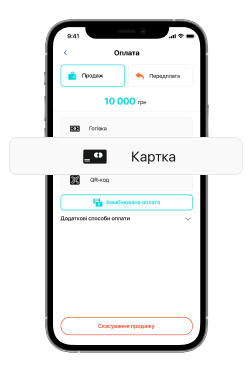

Коли створений чек в є-чек Вам потрібно обрати спосіб оплати Банківська картка

1. Замовити еквайринг в є-чек можна на головному екрані при натисканні на кнопку Замовити еквайринг

2. Вкажіть електронну пошту, на яку ми зможемо відправити Вам інструкції для підключення еквайрингу: послідовність дій, анкет, пакет документів

3. Коли Вам надано еквайринг в Банку, в налаштуваннях Вам потрібно налаштувати параметри еквайрингу для відповідної програмної каси.

Ви можете налаштувати еквайринг в Налаштуваннях/Розділ Еквайринг

4. Введіть____

Прийом оплат картками вважаються розрахунковими операціями та потребують видачі чеку, якщо:

Ви отримуєте оплату картою:

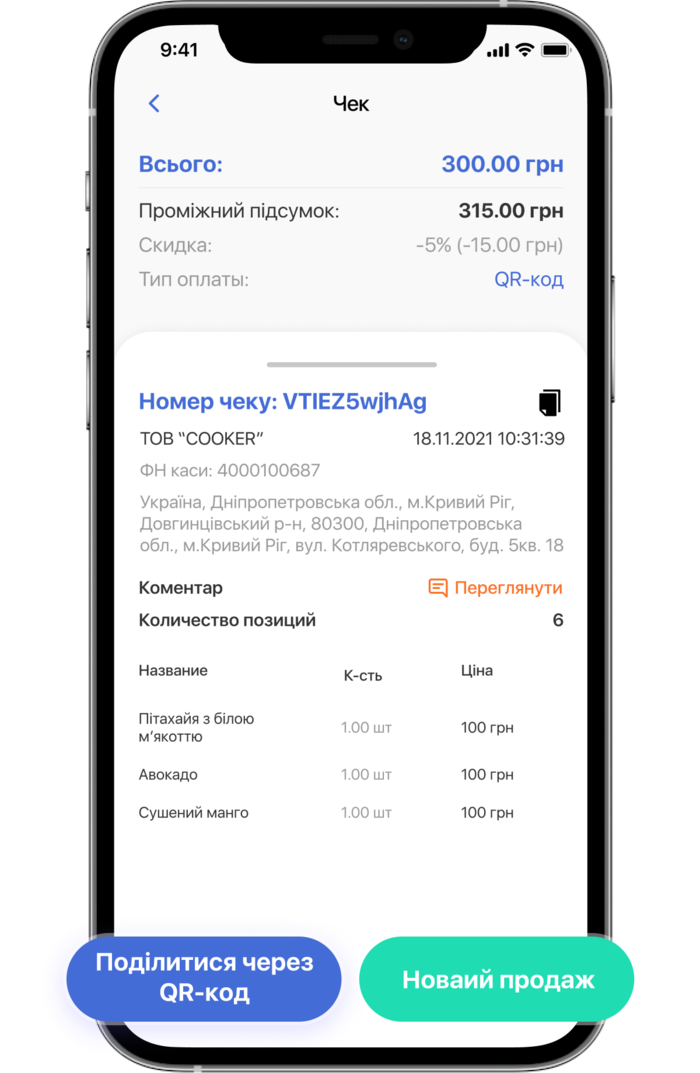

В чеку тип таких оплат - оплати картка, безготівковий

Ключ-карта – це карта, яка випускається до розрахункового рахунку ФОПа, відповідно, оплата відбувається на картковий рахунок (номер карти, а не IBAN рахунку) – операція вважається розрахунковою та підлягає обов'язковій фіскалізації

Безготівкові розрахунки, які не потребують видачі чеку та не вважаються розрахунковими операціями:

Так, не потребує видачі чеку торгівля через інтернет , як послугами, так і товарами без прийома готівки від кінцевих споживачів, а через:

Не коректні розрахункові операції в безготівковій формі:

Прийом коштів за будь-які товари, або послуги як фізична особа (готівка, карта фізичної особи) – не коректний, це розрахункова операція, яка потребує оформлення ФОП/юр. особи та видачі чеків

Ключ-карта – це карта, яка випускається до розрахункового рахунку ФОПа, відповідно, оплата відбувається на картковий рахунок (номер карти, а не IBAN рахунку) – операція вважається розрахунковою та підлягає обов'язковій фіскалізації

1. Торговець згідно з Постановою КМУ №894 повинен забезпечити прийом безготівкових оплат у Клієнта.

2. Форма чека та інших розрахункових документів встановлені Положенням №13 від

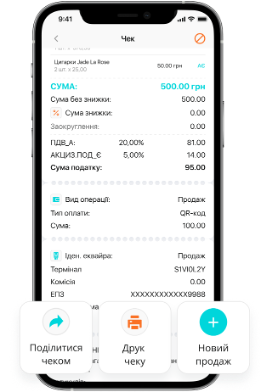

Відповідно до нього в розрахунковому документі повинні бути:

Рядки 11-18 видаткового чека заповнюються у разі застосування під час проведення розрахунків з використанням електронного платіжного засобу (платіжної картки) платіжного терміналу, з'єднаного або поєднаного з реєстратором розрахункових операцій

Висновки:

1) В ПРРО може бути інтегрований, а може й не бути інтегрований POS термінал/електронний платіжний засіб/платіжний пристрій

2) краще поєднувати POS термінал/електронний платіжний засіб/платіжний пристрій і касу в одному пристрої, бо в такому випадку в чеках по ПРРО знаходиться вся інформація по оплаті картою (реквізити карти, платіжна система і інше), коректно вказаний вид оплати

3) можна і не поєднувати POS термінал/електронний платіжний засіб/платіжний пристрій і касу: ПРРО – використовувати на пристрої - окремо, POS термінал/електронний платіжний засіб/платіжний пристрій - окремо.

Експерти вважають, що внесення в чек визначених реквізитів, пов'язаних з оплатою картою в такому випадку не потрібне, бо відсутнє поєднання чи з'єднання в такому випадку з POS термінал/електронний платіжний засіб/платіжний пристрій. Поєднання - не має, дані не передаються.

При цьому практика така, що Клієнти мають перевірки і потенційні штрафи за відсутність даних ЕПЗ в чеку, навіть при тому що термінал не з'єднаний.

Вважаємо, що це - не коректно і підлягає врегулюванню та роз'ясненню від податкової

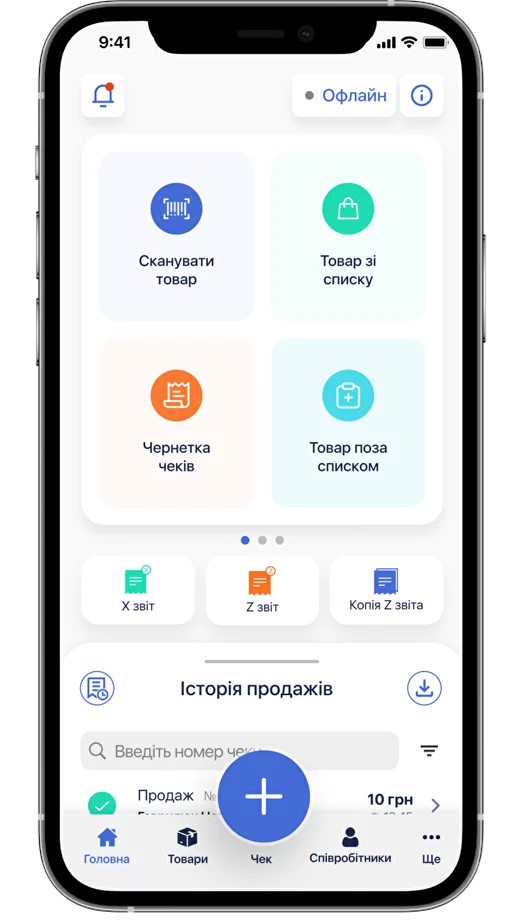

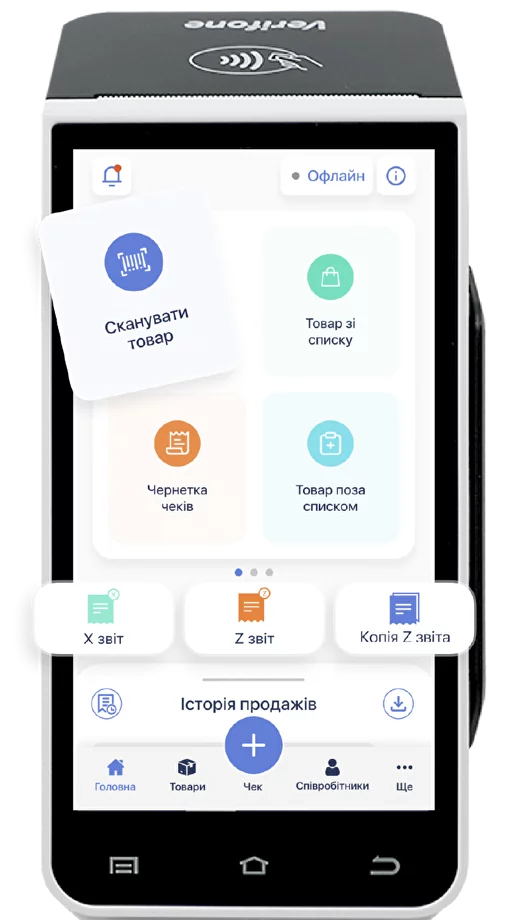

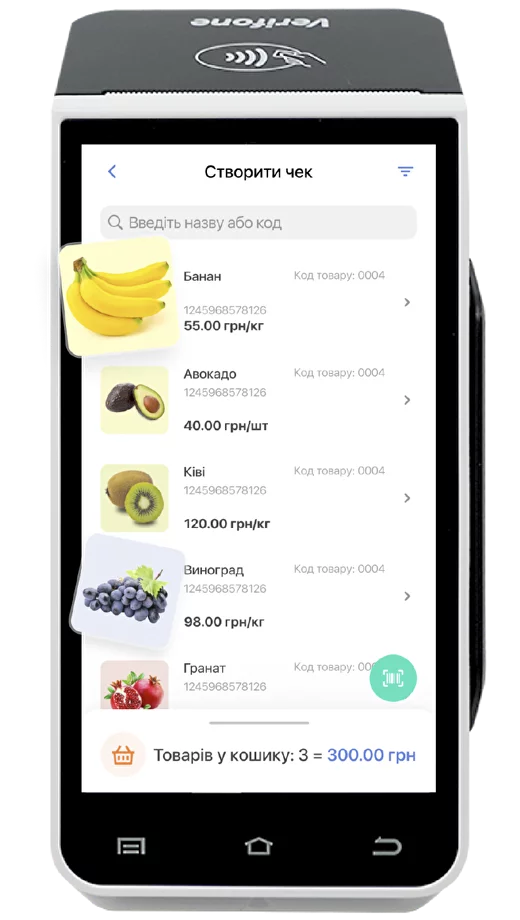

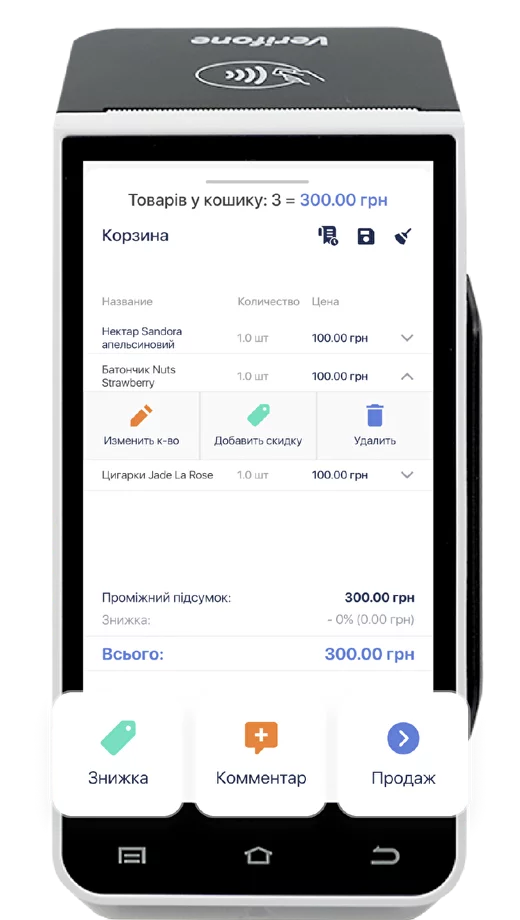

1 хвилина — і все готово.

Оберіть спосіб, як вам зручно почати:

Або просто відскануй QR-код вашим пристроєм