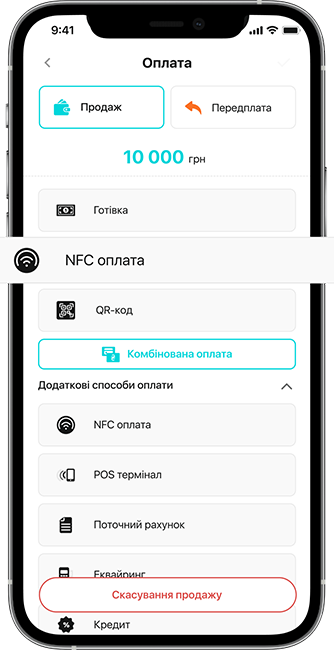

При проведенні з тильної сторони смартфону або при оплаті картою з NFC через Google pay та Apple pay.

Рекомендується використовувати Android 10.0 або вище, у зв'язку з тим, що Google припинив підтримку Android 8 і 9.

Вимоги до IOS відсутні.

Підіймається платіжна сторінка для оплати, куди можна внести реквізити будь-якої платіжної картки.

Вимог до смартфонів немає.

.png)

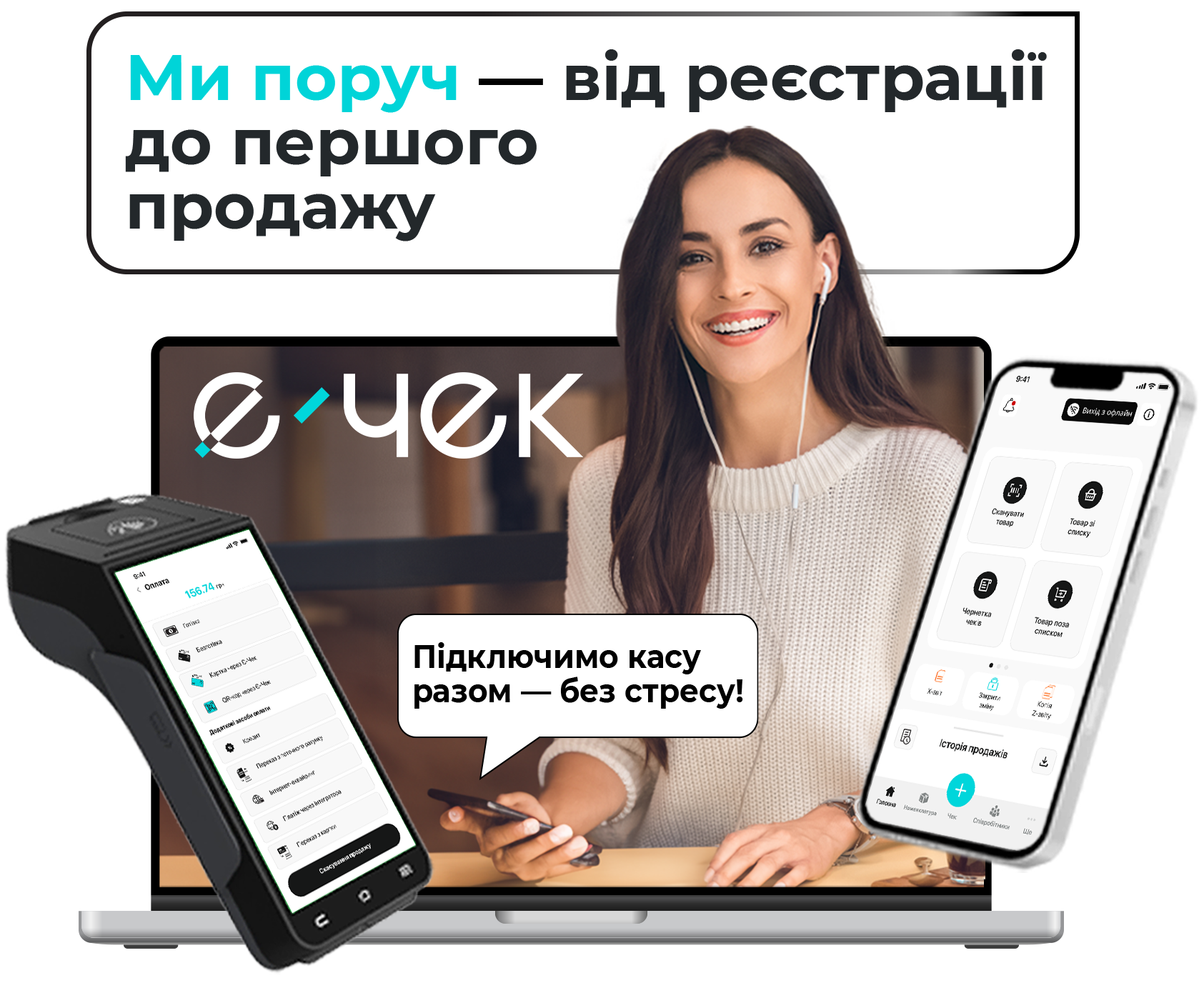

1 хвилина — і все готово.

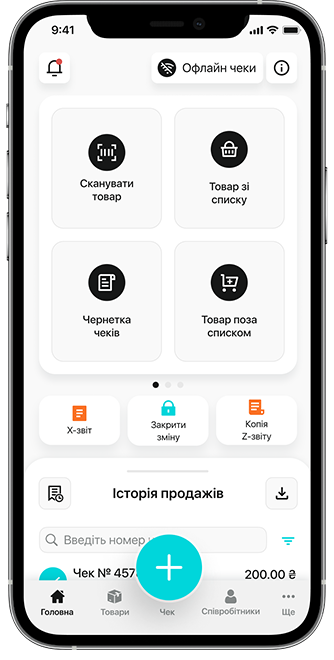

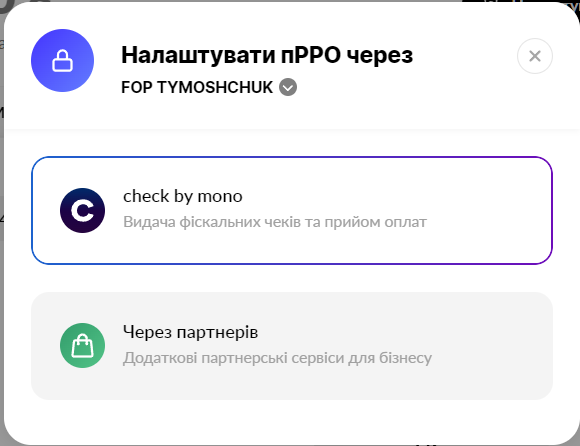

Оберіть спосіб, як вам зручно почати:

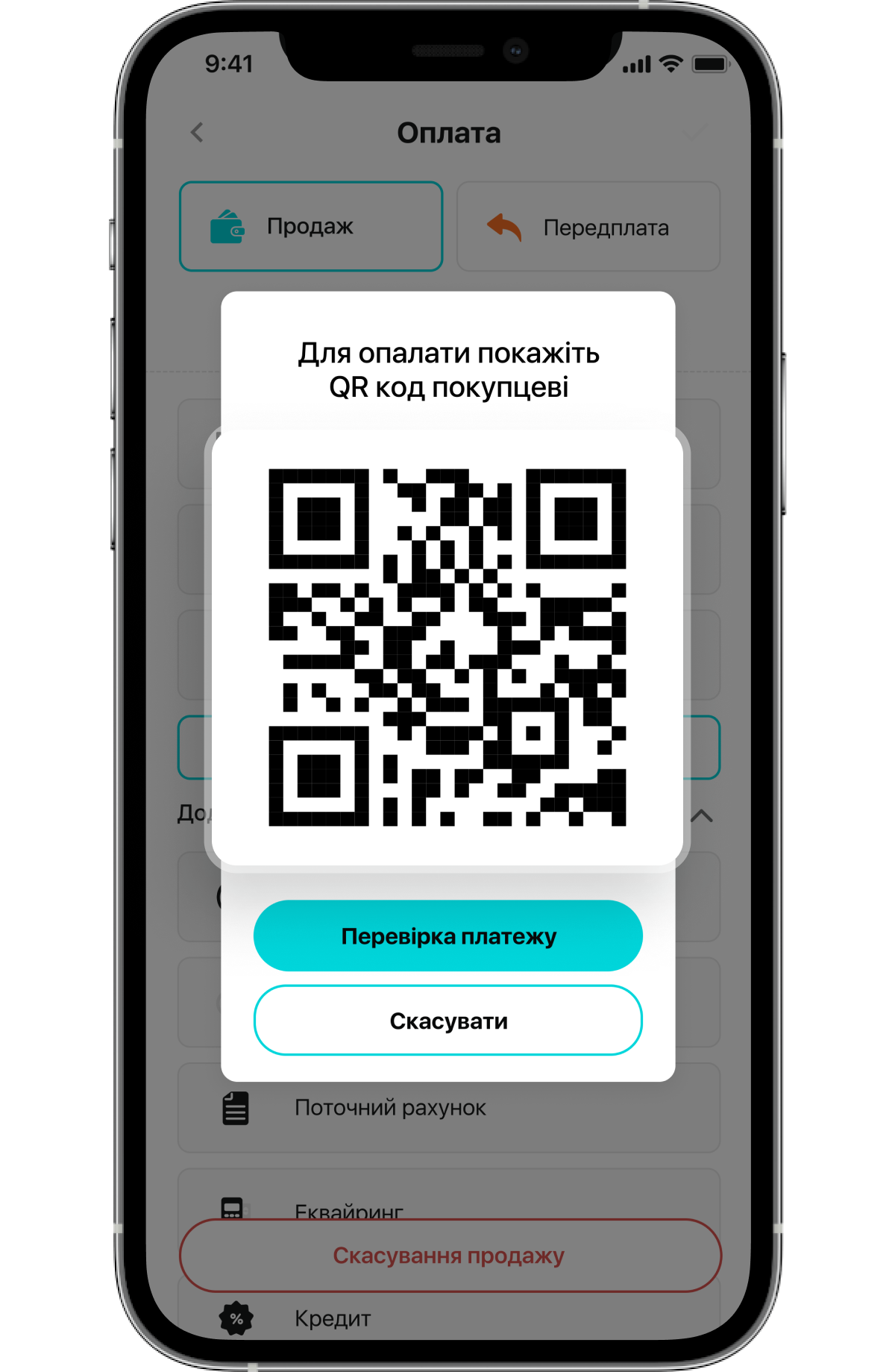

Або просто відскануй QR-код вашим пристроєм

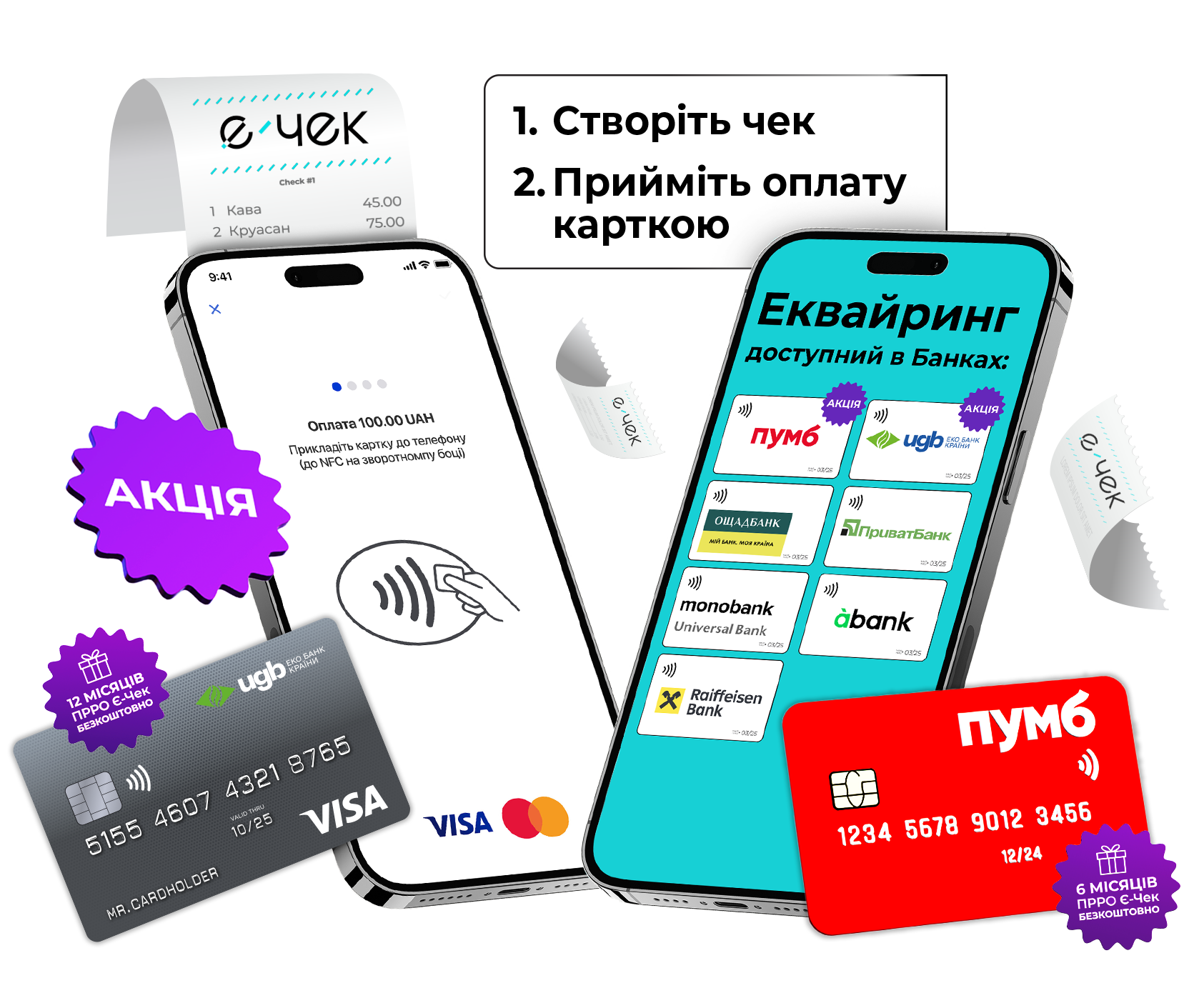

Ще донедавна в точках продажу ми могли побачити лише громіздкі POS-термінали, великі пристрої, які призначені для прийому оплат картками. Часи змінюються, приходять нові технології, і сьогодні оплатити карткою можна вже приклавши її до POS-терміналу в смартфоні. Розберемося далі як це працює і кому найбільше підійде

Для того, щоб почати працювати з телефоном як з платіжним терміналом, треба встановити спеціальний додаток. До прикладу, “Термінал” від Приватбанку.

“Термінал” побудований на технології Visa Tap To Phone. Ця технологія дозволяє використовувати смартфон вместо pos терминала для прийому платежів через NFC-модуль. У 2021 році банк у партнерстві з Visa зробив це рішення доступним для українським користувачів.

В основі Tap to Phone лежить міжнародний стандарт оплати картками EMV, який з одного боку забезпечує динамічний криптографічний захист, з іншого — дає клієнту такий само якісний досвід, як і при використанні класичного POS-терміналу. Для бізнесу це не тільки спосіб зекономити кошти на купівлі термінала, але й можливість завжди тримати засіб оплати в кишені, що особливо важливо для мікробізнесів

Оскільки “Термінал” - це програмний продукт, слід враховувати, що він працює на моделях Android 8.0, а оскільки технологія Tap to Phone використовує для зчитування NFC, слід брати до уваги, що для повноцінної роботи смартфон має бути обладнаним таким модулем.

Враховуючи що Android 8.0 вийшов у 2017-му, більшість сучасних смартфонів вже мають працювати з цією технологією. Проте варто зауважити, що додаток не працюватиме на пристроях з root-доступом (тобто перепрошитими телефонами з правами суперкористувача).

Старша віцепрезидентка і директорка регіонального підрозділу Visa в Україні, Грузії, країнах СНД і Південно-Східної Європи Віра Платонова, розповідаючи свого часу про технологію, зазначала, що Tap to Phone - це спосіб залучити мікро- і малих підприємців до цифрової економіки. За задумом, технологія має спростити ведення бізнесу “в будь-якому місці у будь-який час”.

POS-термінал в смартфоні — це зручне рішення для малих підприємців, для яких важлива мобільність. Зокрема, Приватбанк, презентуючи технологію свого часу зазначав її важливість саме для наступних галузей:

Тобто POS-термінал для смартфона це рішення на користь тих, хто або робить транзакції час від часу, або перебуває постійно в русі. Адже класичний термінал у першому випадку занадто дорогий, а у другому — загроміздкий.

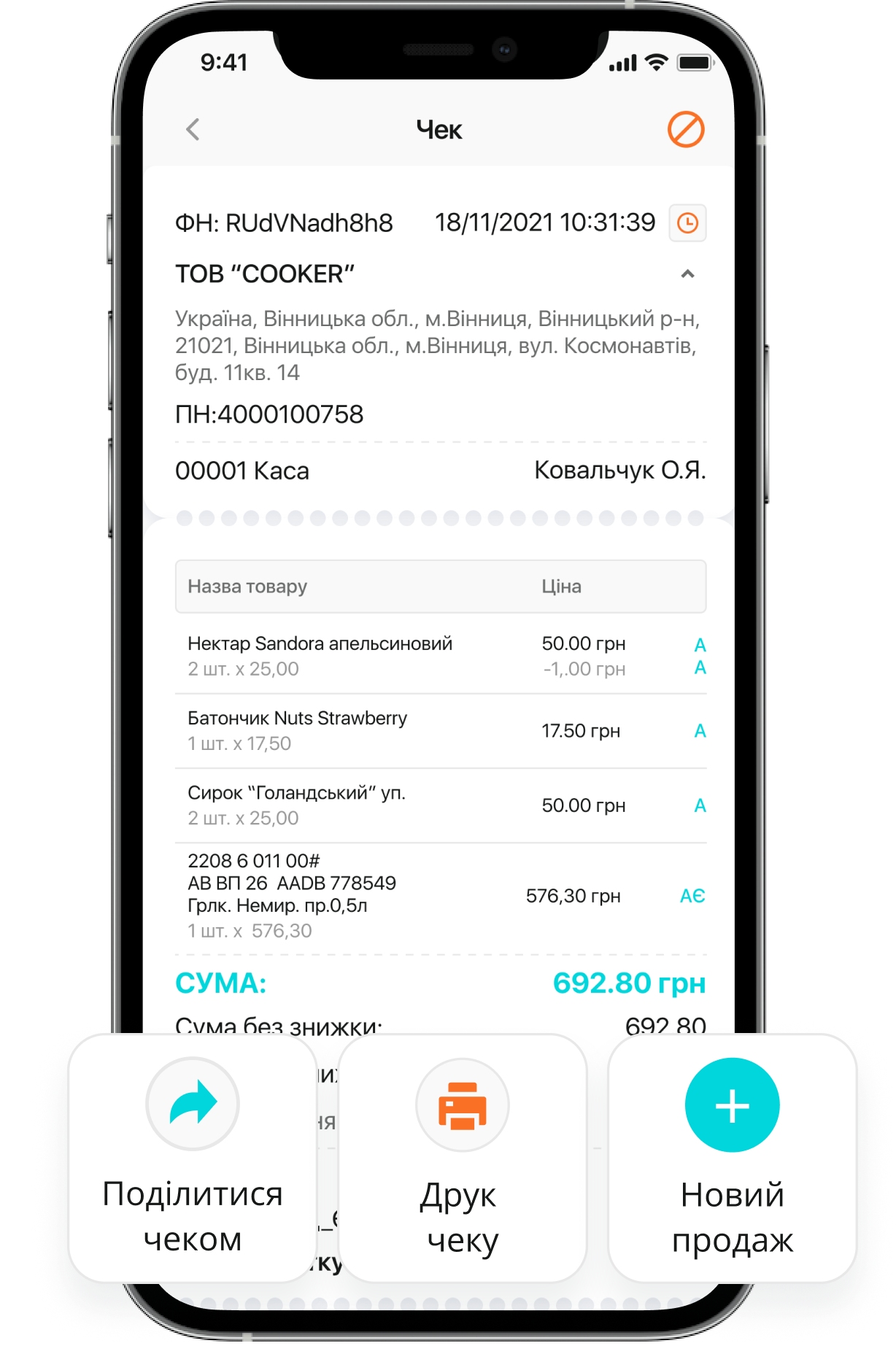

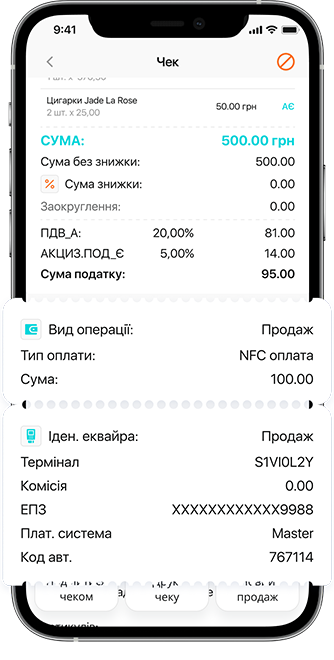

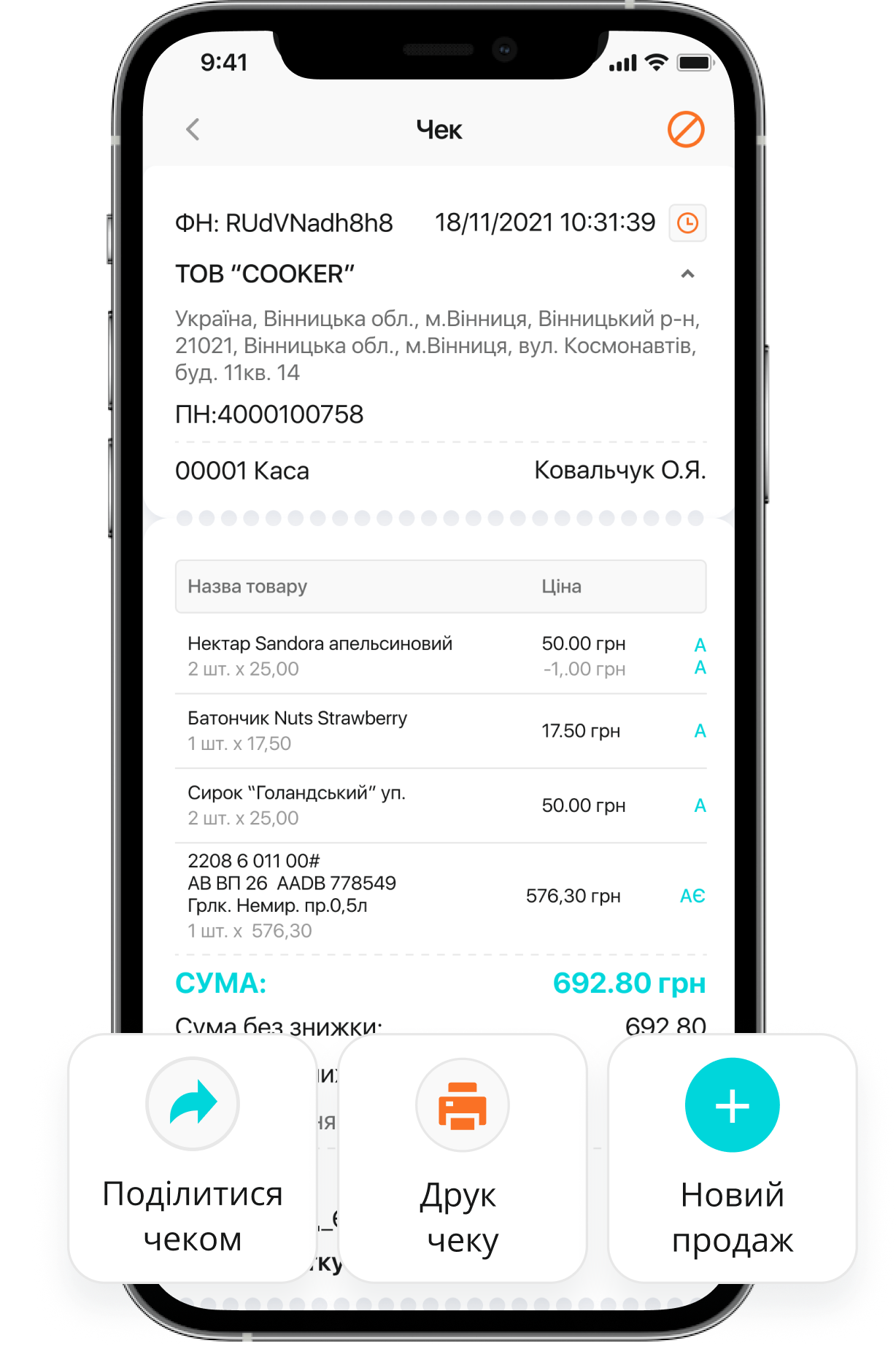

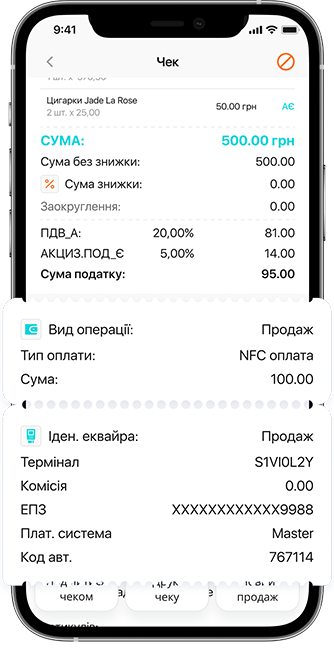

В першу чергу, використання ПРРО від Є-Чек разом з мобільним терміналом дозволяє генерувати чек на одному пристрої. Це з одного боку, пришвидшує загальний час проведення операції, а з іншого — зменшує ризик помилок (адже дані чеку відображаються на одному пристрої).

Такий режим роботи, до прикладу, виявиться особливо зручним для кур’єрів, які не можуть возити з собою кілька гаджетів, або для івент-агенцій, які продають білети в чергах, фастфудів та фудкортів, коли немає місця розмістити фізичні апарати.

Компактність рішення дозволяє використовувати його в будь-яких умовах. Достатньо підключити павербанк, щоб працювати при низьких температурах на вулиці, а експедитори можуть тримати весь набір фіскальних інструментів в одній кишені під час відряджень.

Окрім Є-Чек співпрацює з низкою банків, які надають послуги з еквайрингу. Більшість партнерів надають безкоштовний 1-3 місяці безкоштовного періоду, тож клієнт має змогу обрати для себе найзручніший сервіс перш ніж купити pos-термінал.

Важливо! Додаток tap Х phone не потрібно налаштовувати, лише встановити

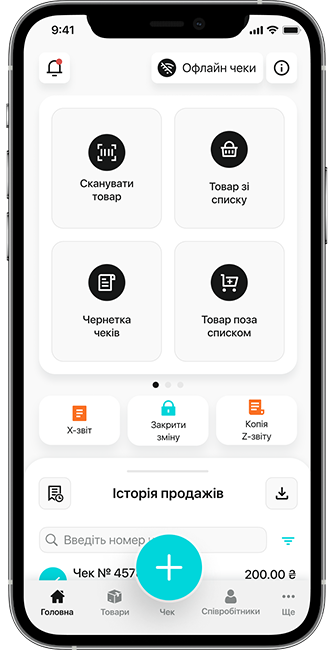

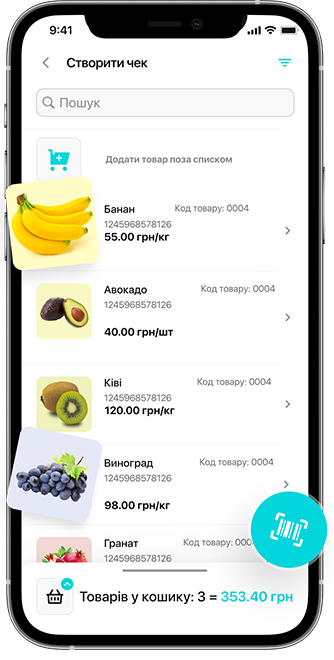

Все! Сьогодні каса та POS в смартфоні будуть працювати!

https://privatbank.ua/business/terminal/ios

https://privatbank.ua/business/instruction-terminal/ios

https://privatbank.ua/handbook/sumishennya_zastosunok_terminal

https://privatbank.ua/business/instruction-personal-account-terminal

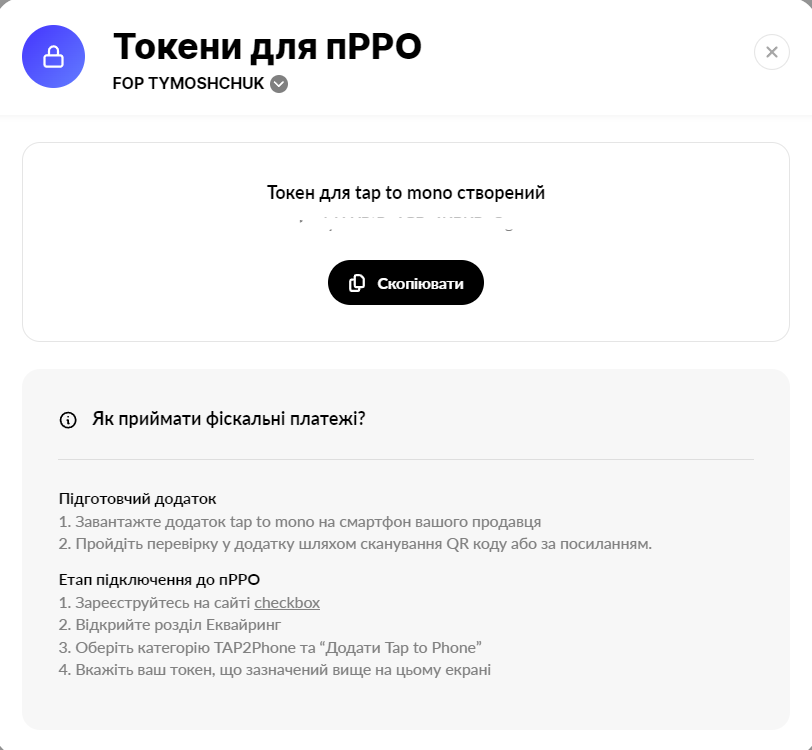

Як клієнт може отримати токен самостійно?

1. Авторизуйтесь в особистому кабінеті Термінал (https://terminal.pb.ua/)

2. Перейдіть в меню "Інтерація" і натисніть "Згенерувати ключ"

3. Скопіюйте згенерований ключ та надішліть персональному менджеру є-чек

Все! Сьогодні каса та POS в смартфоні будуть працювати!

https://privatbank.ua/business/terminal/android

https://privatbank.ua/business/instruction-terminal/android

https://privatbank.ua/handbook/sumishennya_zastosunok_terminal

https://privatbank.ua/business/instruction-personal-account-terminal

https://youtu.be/VOzCwzpqYcw

Все! Сьогодні каса та POS в смартфоні будуть працювати!

(Відкриття та обслуговування рахунків ФОП в Монобанк безкоштовне. Відкриття займає 2 хвилини)

Для відкриття рахунку ФОП:

- Відкрийте додаток monobank

- Свайп вниз

- Натисніть “відкрити карту або рахунок ФОП”

- Оберіть “рахунок ФОП”

- Заповніть анкету та подайте заявку

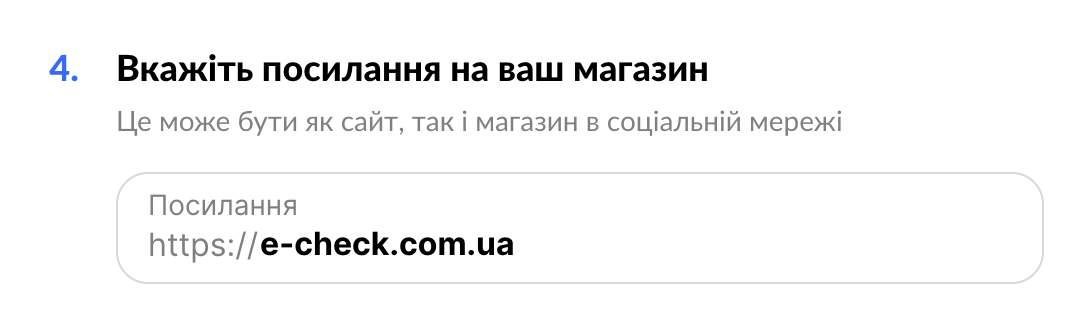

Обов’язково скопіюйте та вкажіть в п.4 у формі заявки e-check.com.ua

Після заповнення форми, протягом доби, вам надійде повідомлення про підключення та інструкція.

a. Перейдіть на web.monobank.ua

-Відскануйте qr-код або введіть номер телефону.

-Підтвердіть вхід за допомогою додатку monobank

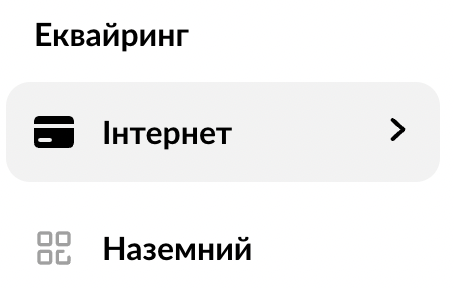

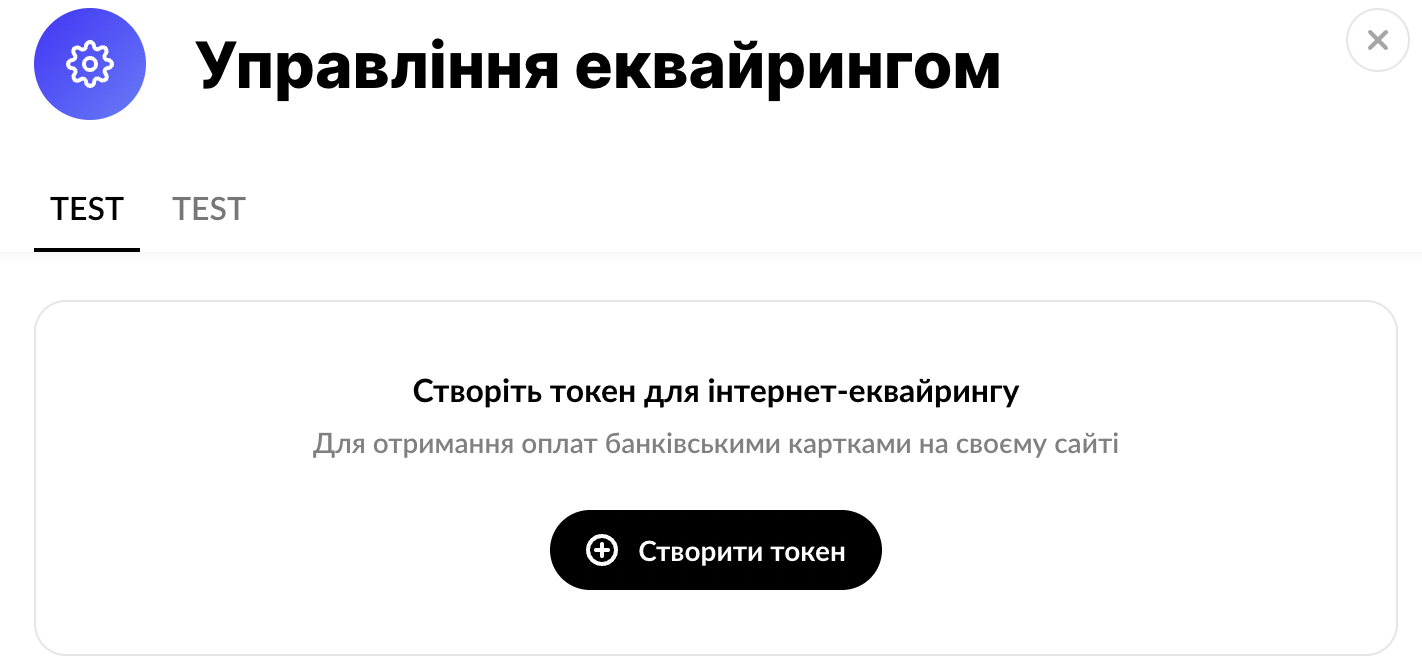

b. Натисніть “Інтернет”, а після “управління еквайрингом”

*Якщо у вас немає сторінки “інтернет” - це означає:

-Що ви не залишали заявку на підключення до інтернет-еквайрингу від monobank.

залишити її можливо за посиланням https://www.monobank.ua/e-comm

-Або Вам ще не був відкритий доступ для отримання платежів. Будь ласка, зачекайте :)

c. Створіть токен

d. Скопіюйте токен та інтегруйте його в e-check, звернувшись до менеджера

Все! Сьогодні каса та POS в смартфоні будуть працювати!

Відкрийте рахунок ФОП у monobank (якщо ще не відкритий). (Відкриття та обслуговування рахунків ФОП в Монобанк безкоштовне. Відкриття займає 2 хвилини)

Заповніть анкету для підключення за посиланням https://www.monobank.ua/acquiring

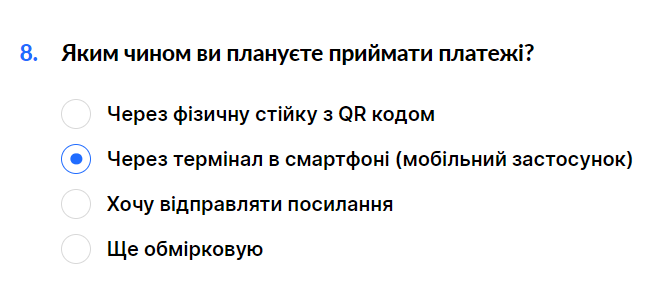

В питанні 8 вкажіть “Через термінал в смартфоні (мобільний застосунок)”

Після заповнення форми, протягом доби, вам надійде повідомлення про підключення в мобільний застосунок monobank.

Зайдіть в застосунок monobank та підпишіть заявку

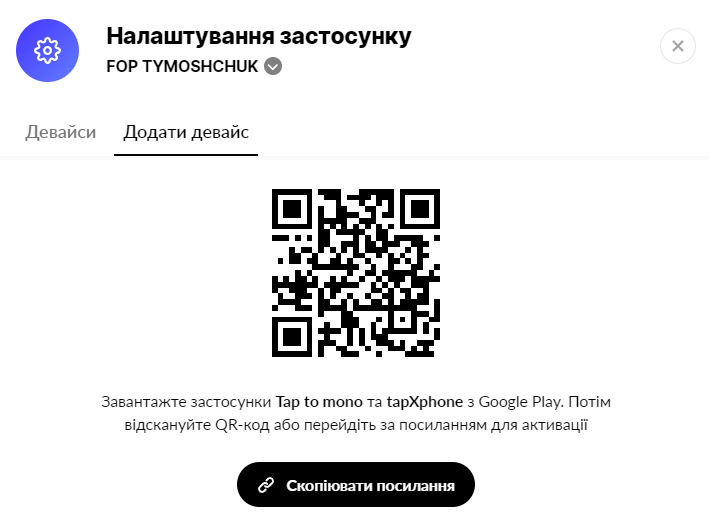

Встановіть застосунок Термінал — посилання.

Встановіть застосунок tapXphone — посилання.

Після цього передайте токен підтримці echeck.

Після налаштувань зі сторони фахівців echeck ви зможете приймати фіскалізовані платежі через NFC

Все! Сьогодні каса та POS в смартфоні будуть працювати!

https://a-bank.com.ua/business/acquiring